CUPRINS

Introducere

Capitolul

1. Analiza fundamentala in cadrul pietei de capital romanesti

1.1 Portofoliul de societati

1.2 Contextul macroeconomic

1.2.1 Eficienta pietei de

capital romanesti

1.2.2.Analiza comparativa a performantelor bursiere ale

principalelor centre financiare internationale

1.3 Analiza perspectivelor

sectoriale

1.4 Analiza

performantelor financiare si bursiere ale companiilor din portofoliu

Indicatori

de performanta bursiera

1.4.2 Indicatori financiari

Capitolul

2. Analiza tehnica in cadrul portofoliului de societati

2.1. Analiza graficului de tip linie in cadrul portofoliului

2.1.1 Alro Slatina

2.1.2. BRD Societe Generale (BRD)

2.1.3. Aerostar Bacau

S.N.T.G.N.

Trangaz S.A.

2.1.5. ZENTIVA

2.2. Analiza graficului de tip lumanare in cadrul

portofoliului

2.2.1 Alro Slatina

2.2.2. BRD Societe Generale (BRD)

2.2.3 Aerostar Bacau

2.2.4 S.N.T.G.N. Trangaz S.A.

Zentiva

Capitolul

3. Analiza portofoliului de titluri financiare

3.1. Rentabilitatea si riscul titlurilor financiare din cadrul

portofoliului

3.2. Sensul si intensitatea legaturii intre

titlurile financiare din portofoliu

3.3. Portofoliul de titluri financiare

Rentabilitatea

si riscul portofoliului de societati

Concluzii

Introducere

In cadrul acestei lucrari s-a

constituit un portofoliu ce cuprinde titlurile financiare detinute de

catre cinci companii listate la BVB, cu scopul gestiunii acestuia si

identificarii oportunitatii de investire. Gestiunea

portofoliului actual va avea ca rezultat un nou portofoliu alcatuit din

titlurile financiare detinute de catre cele mai atractive companii

(in numar de 3).

Capitolele 1 si 2 cuprind analiza

fundamentala si cea tehnica la nivelul portofoliului, acestea

furnizand un suport informational pe termen lung, si respectiv pe

termen scurt, in vederea alegerii celor trei societati. In capitolul

3 se va face o analiza a titlurilor financiare detinute de catre

cele cinci societati, ce presupune atat identificarea

rentabilitatii si riscului acestora, cat si identificarea

legaturilor dintre aceste titluri. Rezultatele reflectate de aceste

analize vor fi utilizate in argumentarea alegerii celor trei

societati care vor forma un nou portofoliu, ale carui

rentabilitate si risc vor fi analizate in continuarea acestei lucrari.

Portofoliul de titluri financiare va fi

constituit avand in vedere atat situatia macroeconomica a Romaniei

cat si eficienta pietei de capital, acesta identificand

oportunitatile de investire si asteptarile in ceea ce

priveste castigul, in acest context.

Capitolul 1. Analiza fundamentala in

cadrul pietei de capital romanesti

1.1

Portofoliul de societati

Portofoliul bursier alcatuit cuprinde

actiuni aferente unui numar de 5 companii (4 companii de tip blue

chip si o companie cu actiuni speculative), care apartin unor

profile sectoriale diferite si anume:

intermedieri

financiare - BRD Societe Generale;

utilitati

- S.N.T.G.N.

Transgaz S.A;

industrie prelucratoare -

Aerostar Bacau;

metalurgie - Alro Slatina;

farmaceutice - Zentiva S.A.

BRD

Societe Generale (BRD)

BRD - Groupe Société Générale este cea mai mare

banca romaneasca listata la Bursa de Valori Bucuresti,

avand ca sector de activitate intermedierile financiare, fiind din ramura

bancilor comerciale.

Din punct de vedere al activelor

bancare, este a doua banca romaneasca cu o valoare de aproximativ 12

miliarde de euro. In ceea ce priveste cota de piata, este pe

locul doi, detinand o valoare de 30.84%, potrivit Mediafax, fiind pe

primul loc in topul intermediarilor financiari in luna aprilie si mai

2010.

BRD este atractiva si prin prisma

capitalizarii, avand in prezent prima capitalizare la Bursa de Valori

Bucuresti, de 19.27%.

Actionarul principal al BRD este Société Générale, cu un procent de 59.37%, fiind unul

dintre cele mai mari grupuri bancare din zona euro, ale carui servicii

sunt utilizate de 27 milioane de clienti din intreaga lume. Astfel

ca, procentul de actiuni distribuit liber pe piata

reprezentat prin alti actionari

are o valoare de 40.63%, ceea ce confera atractivitate actiunilor

BRD.

Compania BRD ofera dividende

actionarilor sai in procent de 37.5% din profitul net, cu un

randament al dividendului brut de 1.89% si o rata de distributie

a dividendului de 25%. Astfel, se accentueaza faptul ca aceasta

banca comerciala se orienteaza mai mult spre

imbunatatirea serviciilor si spre dezvoltare.

S.T.G.N.

Transgaz S.A. (TGN)

Societatea Nationala de Transport Gaze

Naturale este singurul transportator de gaze naturale la nivel national,

care cuprinde in activitatea sa si cercetarea-proiectarea aferenta

acestui domeniu.

Statutul de monopol in domeniul sau de

activitate si pozitia detinuta pe piata

energetica si cea a gazelor naturale impreuna cu politica de dividende

extrem de favorabila (minimum 50% din profitul net) au plasat compania pe

o pozitie atractiva in cadrul investitorilor, aceasta

atractivitate ducand la realizarea unui IPO de succes (cea mai mare

inregistrata pana acum) majorand capitalul social in anul 2008.

Actionariatul societatii Transgaz

este detinut in cea mai mare parte de Ministerul Economiei,

Comertului si Mediului de Afaceri cu un procent de 73,5%, Fondul

Proprietatea S.A. detine un procent de 14,9%, iar restul de actiuni

care sunt distribuite liber pe piata, si anume 11,5%, constituie

un free-float modest.

Conform informatiilor financiare oferite de

Bursa de Valori Bucuresti, Transgaz a inregistrat un profit net in prima

jumatate a anului curent, mai mare cu 56% fata de cel

inregistrat in primul semestru al anului 2009, iar cifra de afaceri a prezentat

in ultimii ani o crestere constanta, performante financiare ce

sunt atractive pentru investitori.

Aerostar

Bacau (ARS)

Societatea Aerostar Bacau

(ARS), este o companie care produce si ofera mentenanta

pentru avioane militare si civile. Aerostar este cunoscuta mai ales pentru

reparatiile si modernizarea flotei de avioane militare a Romaniei. In

ultimii ani, compania s-a dezvoltat si pe segmentele de fabricare a

componentelor pentru industria aviatica, reparatii de avioane civile

si producerea de sisteme defensive terestre. Pentru prima data in

ultimii ani, in anul 2010 exporturile Aerostar

Bacau au depasit productia livrata intern, ajungand la

61% din cifra de afaceri.

Aerostar Bacau a fost in ultimii ani una

dintre cele mai constante companii de pe Bursa, reusind

sa-si mentina afacerile la un nivel relativ constant

si marjele de profit net intre 5 si 10%. Aerostar a fost si una dintre

putinele companii listate care a distribuit dividende in fiecare an. Din profitul anului

trecut (2009) de 10,2 mil. lei (2,4 mil. euro), compania a propus actionarilor

distribuirea de dividende in valoare de 7,96 mil. lei (1,94 mil. euro). Actiunile Aerostar au crescut cu

aproape 100% pe Bursa de la inceputul anului 2010, pe fondul

anuntarii rezultatelor financiare si a propunerii de dividend,

dar si a speculatiilor privind participarea companiei la modernizarea

avioanelor F16 cumparate de statul roman.

In conditiile crizei care a marcat anul

trecut economia multor tari, societatea comerciala

bacauana a avut, totusi, venituri totale de aproape 166 de

milioane de lei, fata de 168 de milioane de lei in anul 2008, si

cheltuieli totale de aproape 153 de milioane de lei, in comparatie cu

peste 157 de milioane de lei inregistrate in anul precedent, iar profitul

financiar s-a dublat la 1,96 milioane de lei, in conditiile in care

Aerostar nu are credite bancare.

Actiunile companiei Aerostar Bacau s-au situat pe primul loc

in topul cresterilor la o luna de la Bursa anul acesta. Astfel,

in perioada 24 septembrie - 25 octombrie, ele au fost cel mai bun plasament din

piata, cu o apreciere de 21% si alte tranzactii bursiere au

adus castiguri investitorilor.

Alro

Slatina (ALR)

Alro Slatina este singurul producator de

aluminiu primar din Romania si cel mai mare din Europa Centrala

si de Est si reprezinta una dintre cele mai atractive

societati cotate la Bursa de Valori Bucuresti, avand si cea

mai mare cifra de afaceri din sector. Obiectivul principal de activitate

al societatii il constituie productia si comercializarea de

aluminiu si aliaje din aluminiu la intern si la extern. Alro

exporta circa trei sferturi din productia de 260.000 tone.

Principalele piete de desfacere pentru produsele companiei sunt tarile

Uniunii Europene (Ungaria, Polonia, Grecia, Germania si Romania), dar

exporta si in Statele Unite si Asia. Principalii concurenti

pe piata europeana in ceea ce priveste costurile de

productie pe tona, dar la calitate mai slaba, sunt mari grupuri

multinationale, partial sau total integrate: Hydro Aluminium-VAW

Norvegia, Alba Bahrain, Egyptalum Egypt, Dubal Dubai, Krasnoyark, Bratsk,

Tadzhik, Sayanarsk Rusia, Alcan-Aluswisse-Pechiney Canada. Aceste companii sunt

formatorii de piata in privinta standardelor tehnice si

calitative in industria aliajelor din aluminiu si a produselor semifinite.

Compania este detinuta in proportie

de 84% de actionari rusi, de grupul Vimetco (fosta Marco Group),

Fondul Proprietatea are 10% din titluri, iar restul de actiuni sunt

listate la BVB, Categoria I. Alro se afla printre primele companii cu cele

mai ridicate randamente ale dividendului, randamentul dividendului brut acordat

fiind 5,83%.

Calitatea aluminiului procesat la Alro este

recunoscuta pe plan international, avand certificare de la London

Metal Exchange, unde se comercializeaza aceasta marfa.

Piata aluminiului este caracterizata de ciclicitate accentuata,

riscul fluctuatiilor de pret fiind acoperit de Alro prin

operatiuni de hedging la LME. Alro este complet asigurata pentru

toate formele de risc. Riscurile legate de produs sunt practic foarte

scazute datorita calitatilor aluminiului.

Pentru a-si consolida pozitia si

pentru a ramane competitiva, compania Alro intentioneaza

sa investeasca in cresterea capacitatii pentru produse

cu valoare adaugata mai mare, si, in acelasi timp, in

reducerea costurilor, cresterea eficientei si a calitatii.

Zentiva

SA (SCD)

Zentiva N.V. (firma

mama a Zentiva SA) este o societate farmaceutica

internationala. Zentiva dezvolta, produce si

comercializeaza produse farmaceutice care contribuie la

"imbunatatirea calitatii vietii". Produsele sunt

orientate in special pe segmentele de cardiologie, ginecologie si

antiinfectioase. Compania ocupa prima pozitie pe piata

farmaceutica din Cehia, Slovacia, Romania si Turcia.

In anul 2010 in Romania, cea mai profitabila

industrie este cea farmaceutica. In ceea ce priveste clasamentul

companiilor farmaceutice din Romania conform Cegedim, Zentiva S.A ocupa in

anul 2009, locul 8 cu o cota de piata de 3,8% si cu afaceri

de 74 milioane euro. Potrivit rezultatelor financiare in semestrul I - 2010,

singurul sector care a inregistrat o crestere a profitului este cel

farmaceutic. Producatorul de medicamente

Zentiva, a inregistrat in primele sase luni ale acestui an (2010) o

cifra de afaceri de 126,9 mil. lei (30,2 mil. euro), in crestere cu

36% de la nivelul de 93, 6 milioane lei (22,3 mil. euro). In acelasi

interval, profitul net a fost de 27 milioane lei (6,4 milioane euro),

comparativ cu 8,5 milioane lei (2 milioane euro) in primul semestru din 2009.

Rezultatele foarte bune obtinute de Zentiva

S.A. in primul semestru, atat in ceea ce priveste vanzarile, cat

si parametrii de profit se datoreaza, pe de o parte, echipei

comerciale si pe de alta parte optimizarii costurilor la toate

nivelurile in zona de operatiuni industriale. Zentiva este a treia

companie din industria de medicamente, dupa A&D Pharma si Gedeon

Richter, care isi anunta rezultatele din aceasta

perioada, toate fiind pe plus.

Cotatia actiunilor producatorului

de medicamente manifesta un trend moderat ascendent pe parcursul primelor

cinci luni din 2010. Unul dintre motivele pentru care

sectorul farmaceutic este in atentia investitorilor in aceasta

perioada a anului 2010, atat la nivelul pietei locale, cat si la

nivel mondial, il reprezinta asteptarile privind

cresterea sectoriala.

1.2 Contextul macroeconomic

Politica

fiscala a Romaniei a avut un rol negativ in cadrul contextului

macroeconomic cresterea

taxelor

precum TVA (de la

19% la 24%) si cresterea accizelor au incetinit cresterea

economica si au dus la o inflatie extrem de

mare previzionata

pana la sfarsitul

anului la valoarea

de 8

|

Rata dobanzii

|

|

|

noi.2010

|

|

|

oct. 2010

|

|

|

sep.2010

|

|

|

aug.2010

|

|

|

iul. 2010

|

|

|

iun

|

|

|

mai.2010

|

|

|

apr. 2010

|

|

|

mar. 2010

|

|

|

feb

|

|

|

ian.2010

|

|

Conform raportului asupra inflatiei publicat de BNR in luna noiembrie impactul direct cumulat al majorarii

cotei TVA asupra intregului cos al bunurilor de consum este evaluat a fi pana in prezent

inferior celui presupus in prognoza din luna august (circa 61% comparativ cu 75%)'.

In ceea ce priveste politica monetara a

anului 2010 evolutia ratei dobanzii a fost una descendenta dupa cum se

poate observa in tabelul alaturat o evolutie favorabila avand

in vedere faptul ca scaderea ratei dobanzii are efect pozitiv asupra

activelor financiare. In perioada ce urmeaza Consiliul de administratie al BNR

a hotarat mentinerea ratei dobanzii de politica monetara la

nivelul de 6 25% pe an

Factorul politic al

Romaniei caracterizat in primul rand prin

incertitudine si instabilitate are un rol negativ

asupra economiei.

1.2.1

Eficienta pietei de capital romanesti

In ceea ce priveste

eficienta pietei de capital din Romania, vom analiza acest concept prin

prisma reactiei pietei bursiere romanesti fata de

stirile si comunicatele oficiale din presa aferente celor cinci

societati care alcatuiesc portofoliul analizat, si anume

S.C Zentiva S.A , S.N.T.G.N. TRANSGAZ S.A, Alro Slatina S.A., BRD Societe

Generale si Aerostar Bacau.

Fig 1. S.C. ZENTIVA S.A. (SCD)

Fig 1. S.C. ZENTIVA S.A. (SCD)

Sursa: https://www.ktd.ro/bursa

22-27 iulie 2010 - Zentiva

lanseaza Rosucard, primul generic de rosuvastatina de pe piata romaneasca!

Sursa (21.07.2010):

https://www.121.ro/lZentiva lanseaza Rosucard, primul

generic de rosuvastatina de pe piata romaneasca!;

https://www.ziuaconstanta.ro/Zentiva lanseaza

Rosucard®, primul generic de rosuvastatina de pe piata

romaneasca;

https://stiri-ziare-reviste.ro/Zentiva

lanseaza Rosucard®, primul generic de rosuvastatina de pe piata

romaneasca;

5-9 august 2010 - Zentiva Bucuresti si-a

triplat profitul in primul semestru, la 27 milioane lei!

Sursa (05.08.2010):

https://www.dailybusiness.ro/

Zentiva Bucuresti si-a triplat profitul in primul semestru, la 27

milioane lei;

https://www.zf.ro/ Zentiva Bucuresti

si-a triplat profitul in primul semestru!

www.stiriazi.ro / Profitul Zentiva Romania s-a

triplat in primul semestru;

Fig 1'. S.C. ZENTIVA SA (SCD)

Fig 1'. S.C. ZENTIVA SA (SCD)

Sursa: https://www.ktd.ro/bursa

14 - 15 octombrie 2010

Sursa (13.10.2010):

https://www.bvb.ro/

Zentiva SA informeaza ca in data de 12.10.2010 a incheiat cu

Eczacibasi-Zentiva Saglik Urunleri Sanayi Ve Ticaret AS un contract de distributie

medicamente!

15-16 noiembrie -

Profitul Zentiva Romania a crescut de 17,8 ori in primele noua luni!

Sursa (15.11.2010):

https://www.bloombiz.ro/busines/Profitul Zentiva Romania a crescut de 17,8 ori in

primele noua luni;

https://www.money.ro/Profitul

Zentiva Romania a crescut de 17,8 ori in primele noua luni;

https://www.dailybusiness.ro/ Profitul Zentiva Romania a crescut de 18 ori la

noua luni, pana la 57,4 milioane lei;

Fig. 2 S.N.T.G.N. TRANSGAZ S.A

Sursa: https://www.ktd.ro/bursa

01.03.2010

- 17.05.2010 - Transgaz

a primit invitatia de a participa la gazoductul South Stream

Sursa (01.03.2010) :

https://www.newsin.ro - Videanu: Transgaz a primit invitatia

de a participa la gazoductul South Stream;

https://www.ziare.com - Videanu: Transgaz a primit invitatia de

participare la South Stream, nu statul roman;

Fig. 2' S.N.T.G.N. TRANSGAZ S.A

Sursa: https://www.ktd.ro/bursa

Transgaz creste

tariful de transport al gazelor cu 10%;

Sursa (25 mai 2010) :

https://www.mediafax.ro/economic;

https://www.ziare.com/transgaz-medias/presa-locala/

https://www.bloombiz.ro/business.

Romaqua cere companiei Transgaz

despagubiri de 4,5 milioane euro pentru un teren din Buftea;

Sursa (18.

- https://www.zf.ro/eveniment - Romaqua cere companiei Transgaz

despagubiri de 4,5 milioane euro intr-un litigiu privind un teren din

Buftea;

- https://economictimes.ro - Romaqua

Group a dat in judecata Transgaz si cere daune de 4,5 milioane

de euro;

- https://craiova.time4news.ro - Romaqua cere companiei Transgaz

despagubiri.

Profitul Transgaz a urcat cu 50% in

primele noua luni;

Sursa (11.11.2010) :

https://www.wall-street.ro

www.zf.ro;

www.newsmonster.ro;

www.bloombiz.ro.

Fig. 3 Aerostar Bacau

16.02.2010 - 15.04.2010 - Aerostar Bacau nu simte

turbulentele crizei: Afacerile si profitul sunt in crestere;

Sursa (15.02.2010):

https://www.indexstiri.ro/aerostar-bacau-nu-simte-turbulentele-crizei-afacerile-si-profitul-sunt-in-crestere

https://www.zf.ro/burse-fonduri-mutuale/aerostar-bacau-nu-simte-turbulentele-crizei-afacerile-si-profitul-sunt-in-crestere

Fig. 3'

Aerostar Bacau

Sursa: https://www.ktd.ro/bursa

Aerostar a primit fonduri nerambursabile

pentru o investitie de 11 milioane lei;

Sursa (10.2010)

https://www.zf.ro/burse-fonduri-mutuale/aerostar-a-primit-fonduri-nerambursabile-pentru-o-investitie-de-11-mil-lei-7472671;

https://www.bursa-financiara.ro/Aerostar-a-primit-fonduri-nerambursabile-pentru-o

investitie-de-11-mil-lei

https://www.sursadestiri.ro/aerostar-a-primit-fonduri-nerambursabile-pentru-o-investitie-de-11-mil-lei

Profitul Aerostar Bacau a scazut

cu 12% in primele noua luni

Sursa (12.10 2010) :

https://www.dailybusiness.ro/stiri-companii/profitul-aerostar-bacau-a-scazut-cu-12-in-primele-noua-luni;

https://www.ziare-pe-net.ro/stiri/profitul-aerostar-bacau-a-scazut-cu-12-in-primele-noua-luni;

https://www.newsmonster.ro/Aerostar-Bacau-profit-in-scadere-cu-peste-11-la-noua-luni.

https://www.bursa-financiara.ro/cautari/Aerostar-Bacau-profit-in-scadere-cu-peste-11-la-noua-luni;

Fig. 4 Alro Slatina

Sursa: https://www.ktd.ro/bursa

Brokerii: Este momentul ca investitorii sa "cearna" actiunile cu

potential. "Cresteri

semnificative au inregistrat si actiunile 'Alumil Rom Industry'

(simbol ALU), care au crescut, in ultimul an, cu 280% si titlurile

'Alro' Slatina (simbol ALR), care au urcat cu aproape 250%."

- Alro vrea sa acorde

dividende

- Topul dividendelor pe

Bursa: randamentele pleaca de la 7% in jos. "BRD, Alro si Transgaz

dau cele mai mari dividende de pe Bursa . "

- Alro si-a bugetat un

profit net de 57 milioane dolari

- Rusii de la Alro mizeaza

pe revenirea pretului aluminiului pentru a-si dubla castigurile

https://www.bursa.ro;

https://www.zf.ro/burse-fonduri-mutuale;

Fig.

4' Alro Slatina

Sursa: https://www.ktd.ro/bursa

- Alro negociaza un acord de refinantare cu BERD, in

valoare de 180 milioane de dolari

https://www.money.ro/alro-negociaza-un-acord-de-refinantare-cu-berd-in-valoare-de-180-milioane-de-dolari;

- Target Capital recomanda "vanzare" pe actiunile Alro, cu un

pret tinta de 2,82 lei pe actiune

- "Alro"

convoaca

actionarii sa aprobe un imprumut de la BERD

https://economictimes.ro/target-capital-recomanda-"vanzare"-pe-actiunile-alro-cu-un-pret-tinta-de-282-lei-actiune;

https://www.bursa.ro/alro-convoaca-actionarii-sa-aprobe-un-imprumut-de-la-berd;

Target Capital

recomanda "vanzare" pe actiunile Alro, cu un pret

tinta de 2,78 lei pe actiune;

-

Paradoxul Alro: productia creste, pretul aluminiului creste, dolarul

creste, dar profitul scade;

- Cele

mai valoroase companii listate la BVB au si cele mai mari datorii;

https://economictimes.ro/target-capital-recomanda-vanzarea-actiunilor-alro-cu-un-pret-tinta-de-278-lei/

https://www.zf.ro/burse-fonduri-mutuale/paradoxul-alro-productia-creste-pretul-aluminiului-creste-dolarul-creste-dar-profitul-scade;

https://www.money.ro/cele-mai-valoroase-companii-listate-la-bvb-au-si-cele-mai-mari-datorii;

- Alumil ar putea sa contracteze materia prima de la Alro

- Rusii

vor sa tripleze productia de aluminiu procesat la Alro in 5 ani

https://www.zf.ro/burse-fonduri-mutuale/grecii-de-la-alumil-planuiesc-sa-mai-construiasca-o-fabrica;

https://www.financiarul.com/articol_51957/rusii-vor-sa-tripleze-productia-de-aluminiu-procesat-la-alro-in-5-ani;

Fig. 5 BRD

Sursa: https://www.ktd.ro/bursa

Plata

dividendelor referente anului 2009;

Sursa :

https://www.bvb.ro;

Notificare

din partea Comisiei Bursei de Valori Bucuresti cu privire la scaderea

sub pragul de 5% a drepturilor de vot a companiei BRD.

- BRD

salveaza lichiditatea Bursei;

Sursa :

https://www.bvb.ro;

https://www.sfin.ro/articol_21073/brd_salveaza_lichiditatea_bursei.html;

Profitul BRD a scazut

cu 28% in primele noua luni

Sursa :

https://www.ziare.com/brd/stiri-brd/profitul-brd-a-scazut-cu-28-la-suta-in-primele-noua-luni-1052456;

Concluzie

Pretul actiunilor in cadrul celor 5 firme din portofoliu

analizate, s-a dovedit a fi sensibil fata de anunturile din

presa si de comunicatele oficiale ale reprezentatilor companiilor,

acesta evoluand conform aspectului negativ sau pozitiv al anunturilor din

presa.

Conform acestei analize prin prisma

societatilor din portofoliu, putem deduce eficienta slaba a

pietei de capital, unde stirile au un efect semnificativ asupra

deciziilor investitorilor.

In vederea

efectuarii acestei analize am luat ca baza de comparatie pentru

indicele bursier de pe piata de capital romaneasca urmatorii

indicatori: Indicele Dow Jones (Bursa de la New York),

FTSE 100 (Bursa de la Londra) si NIKKEI 225 (Bursa

din Tokyo).

Dow Jones / BET

In cursul unui an

de zile indicele BET a prezentat evolutii diferite fata de

indicele bursier Dow Jones, aceasta diferenta care are loc

intr-un termen de timp scurt reflectand riscul de tara si

contextul macroeconomic national diferit, cum ar fi reactia diferita

a contextului macroeconomic in situatie de criza financiara

internationala.

Insa pe

termen lung, evolutiile celor doi indici sunt asemanatoare, fapt

ce demonstreaza apartenenta Romaniei la fenomenul de globalizare.

BET / FTSE 100

BET

/ NIKKEI 225

Dupa cum putem observa, evolutiile indicelui BET fata

de cele ale indicilor bursieri internationali ai pietelor de capital

londoneze, respectiv japoneze pe termen lung (24 de luni) sunt

asemanatoare, ceea ce demonstreaza inca o data ca

Romania face parte din ce in ce mai mult in procesul de globalizare.

1.3

Analiza perspectivelor sectoriale

Aerostar Bacau

Aerostar Bacau

Activitatile

industriei prelucratoare la nivel mondial au atins in decembrie 2009 cel

mai ridicat ritm de crestere din aproape patru ani, ca urmare a

accelerarii numarului de comenzi la un nivel record pentru ultimii

cinci ani si jumatate. In

luna septembrie, cifra de afaceri din industria prelucratoare a crescut cu

17,4% fata de luna precedenta, si cu 14,1% fata

de septembrie 2009, potrivit datelor Institutului National de

Statistica. Industria prelucratoare si exporturile sunt

singurele doua sectoare din economie care au condus la o usoara

crestere a produsului intern brut, in trimestrul al doilea in acest

an. Ponderea cea mai mare in complexul

industrial al tarii o mentine industria prelucratoare -

88%, iar cel mai puternic ritm de angajare anul acesta este raportat de angajatorii

din sectorul "Industria prelucratoare", unde Previziunea Neta de

Angajare se ridica la .

Industria prelucratoare romana

prezinta perspective optimiste avand in vedere evolutia pozitiva

a acesteia in decursul acestui an, criza financiara afectand din ce in ce

mai putin acest sector. Conform Institutului National de

Statistica "se contureaza pentru

perioada octombrie-decembrie 2010 o crestere moderata a

activitatii in industria prelucratoare".

Sectorul aviatic ocupa un rol important

in cadrul industriei nationale, cu oportunitati de extindere

prin prisma fondurilor europene nerambursabile si a cererii de pe

piata externa datorata cursului de schimb favorabil pentru

Romania. In comparatie

cu celelalte sectoare cotate la BVB, industria prelucratoare este a 6-a cu

cea mai mare capitalizare, aceasta fiind de 1,25%.

Alro Slatina

Alro Slatina

Industria metalurgica influenteaza

intr-o mare masura dezvoltarea in ansamblu a economiei

nationale, deoarece se gaseste la inceputul fluxului tehnologic

al multor industrii prelucratoare. Aceasta industrie ocupa o

pozitie semnificativa in ansamblul economiei romanesti,

reprezentand in anul 2007, 9,3% din valoarea productiei industriale a

tarii, 3,6% din totalul numarului mediu de salariati din

industria prelucratoare, iar in anul 2008, 14,1% din exporturile totale

ale tarii.

Industria

metalurgica are o productie suficienta pentru a acoperi, in

principiu, necesitatile interne, este orientata mai ales

catre export, prezinta un grad ridicat de integrare a

productiei, este unul dintre putinele sectoare cu excedent comercial,

chiar si in anii in care productia a scazut. In comparatie

cu celelalte sectoare cotate la BVB, metalurgia este a 4-a cu cea mai mare

capitalizare, aceasta fiind de 2,39 miliarde lei.

BRD Societe Generale (BRD)

BRD Societe Generale (BRD)

Sectorul financiar-bancar este considerat unul

dintre cele mai cautate si profitabile sectoare de activitate

prezente la Bursa de Valori Bucuresti datorita lichiditatii

ridicate de care beneficiaza, a profitabilitatii ridicate, aflandu-se

pe locul 2 din punct de vedere al capitalizarii, cu un procent de 31.5%,

dupa sectorul energetic cu 45.99%.

Desi, in prezent, recesiunea a afectat

profitabilitatea companiilor listate la BVB, bancile listate s-au

mentinut profitabile, in anul 2010 observandu-se ca actiunile

bancilor si a altor institutii financiare au continuat sa

ramana in topul tranzactiilor efectuate la Bursa de Valori

Bucuresti, inregistrand cea mai mare valoare a tranzactiilor de la

Bursa, de 3.771.607, fiind de 10 ori mai mare decat a celorlaltor

tranzactii.

Pe plan international, potrivit agentiei de evaluare

financiara Moody's, exista o perspectiva negativa asupra

sistemului bancar international, reflectat prin impactul

crizei financiare mondiale, in timp ce

in Romania sustine ca stabilitatea

bancara nu este in pericol si nu poate reprezenta un pericol.

Zentiva S.A.

Zentiva S.A.

Sectorul farmaceutic reprezinta un punct de

atractie pentru multi investitori din Romania, datorita

rentabilitatii mari a titlurilor societatilor de profil

cotate si a reprezentativitatii acestui sector pe piata de

capital din tara noastra. Sectorul farmaceutic (ATB, BIO, SCD, RMAH)

in 2010 a fost deosebit de dinamic, aici remarcandu-se in mod special

cresterea inregistrata de titlurile Zentiva (SCD) care au urcat cu

13.6%, fiind si cele mai lichide din sector, urmate de Biofarm (BIO), care

s-au apreciat cu 4.61%. Tranzactiile cu actiuni din domeniul

farmaceutic au cumulat 3.4 milioane lei (4.3% din total).

Potrivit raportului publicat de

analistii Erste, activitatea de fuziuni si achizitii din

sectorul farmaceutic a atins noi cote maxime, iar medicamentele generice sunt

considerate o completare binevenita in portofoliile de medicamente ale

producatorilor. Societatile din sectorul farmaceutic au fost, in

anul 2009, unele dintre cele mai performante de la cota BVB, criza

financiara lasand urme slabe asupra acestora. La nivelul

sectorului farmaceutic in 2010 cresterea salariala este de 5,4.

Piata farmaceutica este una dintre putinele sectoare importante

din Romania care nu a inregistrat un regres valoric pe fondul crizei,

asteptandu-se ca dupa avansul de 13,1% al pietei din primul

semestru, sectorul sa continue sa creasca atat in a doua

jumatate a anului curent, cu 4,4%, cat si in 2010, dar la o rata

mai mica.

1.4 Analiza performantelor financiare si bursiere ale

companiilor din portofoliu

Indicatori

de performanta bursiera

|

Indicator

|

Perioada analizata

|

SCD

|

TGN

|

ARL

|

ARS

|

BRD

|

PER

|

30.09.2009

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10.11.2010 (nivel firma)

|

|

|

|

|

|

|

10.11.2010 sector

|

|

|

|

|

|

|

10.11.2010 piata

|

|

|

|

|

|

Sursa: https://www.ktd.ro/

SCD Conform datelor de mai sus producatorul

de medicamente inregistreaza in trimestrul trei al anului 2009 un PER

ingrijorator de mare, de 88.82 in crestere fata de anul 2008,

ceea ce inseamna ca actiunea a fost supraevaluata in data

de 30 septembrie 2009. In anul 2010 observam o scadere foarte mare a

PER-ului fata de anul trecut ajungand la 6.17, ceea ce inseamna

un PER foarte mic comparativ cu anul 2009, si putem deduce ca actiunea

a fost relativ subevaluata in data de 30 septembrie 2010. Fata de celelalte

societati din sectorul farmaceutic, Zentiva are cel mai mare PER in

data de 10 noiembrie 2010. Comparativ cu media pe sector si

piata, ca valoare este mai mare PER-ul societatii Zentiva,

dar valoarea PER-ului fiind de 20.72, este mai putin favorabila si

de aceea Zentiva constituie o investitie mai putin atractiva

si recomandarea din prisma acestui indicator este de a nu cumpara.

ALR Dupa cum se observa Alro Slatina a inregistrat scaderi a

PER-ului in ultimele perioade. Aceasta valoare in scadere a PER-ului

sustine tendinta de subevaluare a actiunilor companiei. In

comparatie cu media sectorului, valoarea PER -ului companiei este de 2,57

ori mai mica, iar in comparatie cu media pietei, PER-ul

companiei este de 2,67 mai mare. PER-ul companiei este mare, ceea ce arata

ca investitorii sunt dispusi sa investeasca in

actiunile Alro, insa trebuie sa tina cont si de

riscul aferent acesteia.

TGN In ceea ce priveste societatea

Transgaz, evolutia PER-ului a fost una ascendenta in ultima

perioada, avand aceeasi valoare in comparatie cu media

sectorului, desi valoarea acestuia este una modesta, sub valoarea 12.

Aceasta crestere a PER-lui arata tendinta modesta de

crestere a valorii actiunilor, insa nivelul indicatorului este

mic fata de valoarea de referinta. Fata de

nivelul PER-ului la nivel de piata, societatea prezinta o

valoare a indicatorului mai mica.

ARS Dupa cum se observa indicele PER

inregistrat de compania Aerostar Bacau a avut un trend ascendent, pe

parcursul perioadelor analizate, subliniind cresterea evaluarii

actiunilor companiei. Potrivit acestui indicator, actiunile ARS sunt

relativ subevaluate de piata, inregistrand o valoare de 12.99, de 2,34

ori mai mica decat cea inregistrata la nivel de sector, de 30,47.

BRD Dupa cum se observa indicele PER

inregistrat de compania BRD a avut un trend ascendent, in anul 2010 pastrandu-si

aproximativ acelasi nivel de 14,45. Potrivit acestui indicator,

actiunile BRD sunt relativ corect evaluate de piata, la nivel de

sector, se inregistreaza un PER cu o valoare apropiata de cea a

companiei BRD, de 16,75, de 0,8 ori mai mare iar la nivel de piata se

inregistreaza o valoare mai mica, cu 25 de puncte procentuale.

Concluzie

Cel

mai mare PER inregistrat in 10.11.2010 in cadrul portofoliului a fost

inregistrat de Alro Slatina, urmatoarele 2 companii fiind: Zentiva si

BRD.

|

Indicator

|

Perioada analizata

|

SCD

|

TGN

|

ARL

|

ARS

|

BRD

|

EPS (RON)

|

30.09.2009

|

0.078

|

|

|

|

|

|

-0.069

|

|

|

|

|

|

0.1231

|

|

|

|

|

SCD Din punct de vedere financiar acest indicator

este deosebit de important, iar in cazul societatii Zentiva putem spune ca pe data de 30

septembrie 2009, actionarii au incasat pentru o actiune 0.078 RON, mai

putin comparativ cu 30 septembrie

2010, iar rezultatul indicelui pe 31 decembrie 2009 a fost de -0.069, ceea ce

reprezinta scaderea procentualaa din castigul companiei

Zentiva repartizat pe o actiune, aceasta fiind cauzata de criza

propriu-zisa. La baza scaderii indicatorului EPS, in perioada

mentionata mai sus, s-a aflat exclusiv modificarea castigului

net al societatii. In anul 2010, pe 30 septembrie, s-au incasat

0.1231 RON pe o actiune, ceea ce reprezinta o crestere a profitabilitatii

companiei analizate, dar compania nu este atractiva din punct de vedere al

acestui indicator.

ALR Daca actionarii companiei ar

repartiza profitul obtinut in luna septembrie 2010, pentru fiecare

actiune pe care o detin, acestia ar obtine 0,1686 lei, cu

0,1523 mai mult decat in perioada similara din 2009. Cresterea

EPS-ului a avut la baza exclusiv cresterea profitului net al

companiei. In aceste perioade nu au avut loc modificari esentiale a

EPS-ului companiei, insa, daca comparam intervalul 30.06.2008

(EPS = 0,4944) si 31.12.2009, observam o scadere cu 0,3848, care

se poate explica prin aparitia crizei.

TGN Evolutia acestui indicator in cadrul

companiei Transgaz a fost una pozitiva in ultimele 3 perioade analizate,

datorata in special cresterii profitului net, fiind cu 12,25 lei mai

mare in luna septembrie a anului actual fata de valoarea acestuia din

luna septembrie a anului anterior. Prin prisma acestui indicator, societatea

Transgaz este una atractiva pentru potentialii investitori bursieri.

ARS Se

observa o crestere a indicatorului EPS intre perioada 30 septembrie

2009 si decembrie 2009 de 0,01 RON, datorita cresterii

profitului net al companiei si o scadere a castigului pe

actiune in anul 2010 datorita scaderii profitului net cu

12% fata de perioada similara din 2009, la 3,5 milioane de lei,

pe fondul majorarii impozitului pe profit cu 74%

BRD In ceea ce

priveste nivelul indicatorului EPS, compania BRD are o valoare de 0.85

inregistrand valoarea cea mai mare din cadrul sectorului de intermedieri

financiare de pe BVB , subliniind astfel

atractivitatea companiei BRD fata de celelalte companii din

acelasi sector. Se observa o scadere a acestui indicator in anul

2010 de 0,27, de la 1.12 RON la 0.85, datorita recesiunii ce a afectat

profitabilitatea companiilor financiar-bancare.

Concluzie

Cea mai mare valoare a

EPS-ului in cadrul portofoliului a fost inregistrata de societatea

Transgaz (33,42) in ultima perioada analizata, dupa care

urmeaza societatile Alro Slatina si BRD.

|

Indicator

|

Perioada analizata

|

SCD

|

TGN

|

ARL

|

ARS

|

BRD

|

|

FREE-FLOAT

|

|

25,09%

|

|

|

|

|

SCD Valoarea free-float-ului

societatii Zentiva este de 25.09% in anul 2010 comparativ cu anul

2009 care este de 21.7 %. Aceasta crestere a free-float-ului

arata ca aceasta societate devine mai atractiva.

ALR Valoarea

free-float-ului companiei Alro Slatina este 15,81%, ceea ce este o valoare

mica, si arata ca majoritatea actiunilor sunt

detinute de actionari semnificativi, si doar un procent mic este

liber tranzactionat pe piata.

BRD Valoarea

indicatorului FREE-FLOAT, de 40.63% in anul 2010 accentueaza atractivitatea

actiunilor BRD, deoarece in raport cu alte companii de la Bursa valoarea acestui indicator este destul de mare.

ARS Din punct de

vedere al indicatorului FREE-FLOAT, actiunile companiei Aerostar

Bacau sunt atractive cu o valoare de 16,93%.

TGN Valoarea free-float-ului in cadrul

companiei Transgaz este de 11, 5% ceea

ce determina o atractivitate modesta fata de investitori.

Concluzie

La nivelul portofoliului analizat primele 3

societati care au inregistrat cel mai mare free-float sunt: Zentiva

S.A., Aerostar Bacau S.A. si BRD Societe Generale.

|

Indicator

|

Nivel firma / sector

|

SCD

|

TGN

|

ARL

|

ARS

|

BRD

|

|

P / B

|

P / B nivel firma

|

|

|

|

|

|

|

P / B nivel sector

|

|

|

|

|

|

SCD In ceea ce

priveste P/B, valoarea acestui indicator al sectorului farmaceutic este de

1.07 (din care face parte societatea Zentiva) si detine locul al doilea

ca medie pe sector, urmata de sectorul de intermedieri financiare cu o

valoare pe sector de 1.12 (o valoare mai mare deoarece sectorul bancar este caracterizat

de un raport mare intre active si capitalul propriu), iar locul al treilea

este ocupat de sectorul resurse energetice cu o valoare pe sector de 1.01.

ALR Dupa cum se observa actiunile

Alro pe luna septembrie 2010 au fost supraevaluate, compania a creat valoare

pentru actionari. Valoarea P/B a companiei in comparatie cu P/B la

nivel de piata este mai mare cu 13,5%.

TGN In ceea ce priveste P/B, sectorul

uitilitati din care face parte societatea Transgaz este al 5-lea

sector cu o valoare de 0,90 (o valoare mai mica datorita faptului

ca acest sector este caracterizat de investitori mari in active

imobiliare), imediat dupa sectorul de metalurgie cu valoarea de 0,94.

BRD Nivelul

indicatorului P/B al sectorului din care face parte compania BRD este de 1,12

fiind sectorul cu valoarea cea mai mare a acestui indicator de pe Bursa de

Valori Bucuresti, urmat de sectorul de transport si depozitare cu o

valoare de 1,08.

ARS In ceea ce priveste P/B, sectorul industriei

prelucratoare are o valoare destul de mica pe Bursa de Valori

Bucuresti cu o valoare de 0,42 dupa

sectorul de masini si utilaje, cu o valoare de 0,64.

Concluzie

In cadrul portofoliului primele

3 firme cu valoarea P/B cea mai favorabila sunt: Transgaz, Alro Slatina

si Aerostar Bacau.

1.4.2 Indicatori financiari

Rata de rentabilitate financiara - ROE

|

Indicator

|

Perioada analizata

|

SCD

|

TGN

|

ARL

|

ARS

|

BRD

|

ROE (%)

|

30.09.2009

|

1,12

|

|

|

|

|

|

- 1, 02

|

|

|

|

|

Trim III 2010

|

16,92

15,13

|

|

|

|

|

BRD Conform datelor de mai sus, nivelul

rentabilitatii capitalului propriu al companiei BRD a scazut cu

4.66% in anul 2010 fata de anul 2009, datorita scaderii

profitului net, dar are o valoare mai mare fata de rata dobanzii de

referinta de 6,25%, cu 0,25% aratand o crestere a ratei de

castig a investitorului.

SCD Cu o rentabilitate financiara de 16.92

in data de 30 septembrie 2010, fata de celelalte societati

din sectorul farmaceutic Zentiva depaseste acesti

competitori directi listati la BVB. In primele doua perioade,

aceasta rata a societatii Zentiva, ROE, are o valoare mai

mica decat rata dobanzii de referinta (6.25%), iar in a treia

perioada depaseste cu 10.67 puncte procentuale,

aratand o rata atractiva de castig a potentialului

investitor. La nivel de sector, Zentiva prezinta cea mai mare valoare a

rentabilitatii financiare fata de celalalte

societati din sectorul farmaceutic, aceasta valoare fiind de

15.13% in trimestrul al III-lea din 2010.

TGN Evolutia ROE aferenta

societatii Transgaz in cele 3 perioade analizate a fost una

ascendenta, indicatorul avand o

valoare mai mare fata de rata dobanzii de referinta

(6,25%) in luna septembrie a anului 2010

cu 5,14 puncte procentuale, ceea ce arata rata atractiva de

castig a potentialului investitor. Avand in vedere acestea,

investitorul are oportunitatea de a ramane in actionariatul

societatii Transgaz, acesta avand o valoare reala foarte

buna. La nivel de sector, Transgaz prezinta cea mai mare valoare a

rentabilitatii financiare, aceasta fiind in trimestrul al treilea al

anului actual de 15,78%.

ALR Rata de rentabilitate financiara a companiei Alro era, la 30.09.2010

cu 3,01 puncte procentuale mai mare fata de perioada similara

din 2009. In luna septembrie 2010 rata era, cu 2,94 puncte procentuale mai mare

decat rata dobanzii de referinta (6,25%). In comparatie cu celelalte

companii din sector, Alro are cea mai mare valoare al acestui indicator

(8,41%), are cu 5,77 puncte procentuale mai mare decat compania Zimtub Zimnicea

(2,64%). Toate acestea arata rata atractiva de castig a

actionariatului.

ARS Rata de rentabilitate financiara a

companiei Aerostar a crescut cu 7,32 puncte procentuale in a doua perioada

analizata fata de prima perioada, insa a scazut

cu 8,53 puncte procentuale in a treia perioada analizata

fata de perioada a doua si cu 1,21 puncte procentuale

fata de prima. Doar intr-una dintre aceste perioade

depaseste rata dobanzii de referinta cu 7,26 puncte

procentuale. La nivel de sector, Aerostar Bacau este a doua companie cu

cea mai mare valoare al acestui indicator, valoarea acestuia fiind in

trimestrul III 2010, 13,69%, aratand astfel o rata atractiva de

castig a actionariatului.

Concluzie

Primele trei firme din cadrul portofoliului cu cea

mai mare rata de rentabilitate financiara sunt: Zentiva, Transgaz si Alro Slatina.

Rata de rentabilitate economica - ROA

|

Indicator

|

Perioada analizata

|

SCD

|

TGN

|

ARL

|

ARS

|

BRD

|

ROA (%)

|

30.09.2009

|

2.45

|

|

|

|

|

|

-1.64

|

|

|

|

|

Trim III 2010

|

28.51

15.79

|

|

|

|

|

BRD Se observa ca nivelul rentabilitatii activului economic

a scazut in anul 2010, de la 1.68% la sfarsitul lunii decembrie, la

1,01% in anul 2010, si anume cu 0,65%, datorita scaderii

profitului net al companiei. De asemenea, s-a observat o crestere a acestui

indicator in anul 2009 cu 0.30% datorita cresterii profitului net.

SCD Rata de rentabilitate economica a

societatii Zentiva a avut o evolutie descendenta in primele

doua perioade analizate, urmand o crestere vizibila in data de

30 septembrie 2010 (ROA = 28.51%). La nivel de sector cea mai mare valoare a

ratei de rentabilitate economica o detine societatea Zentiva (

15.79%) urmata de societatea Biofarm cu o rata de rentabilitate

economica de 13.88%. Aceste valori ale ratei de rentabilitate

economica a Zentivei indica o situatie favorabila si

arata ca aceasta societate din sectorul farmaceutic estea

atractiva din prisma acestui indicator si se recomanda sa

se cumpere actiuni.

TGN Rata rentabilitatii economice in

cadrul Transgaz a avut o evolutie pozitiva in ultimele 3 perioade

analizate, si la nivel de sector are cea mai mare valoare (13,32%) in

trimestrul al treilea al anului actual, fata de ROA=0,12% al CNTEE

Transelectrica Bucuresti, firma din acelasi sector. Aceste

valori ale indicatorului ROA, reflecta situatia favorabila a

societatii Transgaz ce presupune un factor de atractivitate pentru

potentialul investitor care doreste sa cumpere actiuni.

ALR La finele anului trecut, dupa primele noua luni din 2010, rata

rentabilitatii economice a companiei Alro a urcat la 9,83% si a

crescut cu 1,18 puncte procentuale fata de perioada similara din

2009. La nivel de sector Alro are cea mai mare valoare a ratei

rentabilitatii economice, are cu 4,89 puncte procentuale mai mult

fata de Zimtub Zimnicea, companie din acelasi sector. Aceste

valori arata ca Alro are o situatie atractiva pentru

investitori.

ARS Dupa cum se observa rata

rentabilitatii economice a companiei Aerostar Bacau

inregistreaza o crestere de 2,7 puncte procentuale in perioada a doua

fata de prima perioada analizata, insa aceasta inregistreaza

o scadere de 3,1 puncte procentuale in perioada a treia fata de

perioada a doua, si 0,40 puncte procentuale fata de prima

perioada. In comparatie cu celelalte companii din sector, Aerostar

este a doua companie cu cea mai mare valoare al acestui indicator, ceea ce ii

confera acestuia o atractivitate modesta pentru investitori.

Concluzie

Primele

trei firme din cadrul portofoliului cu cea mai mare rata de rentabilitate

economica sunt: Zentiva, Transgaz si Alro Slatina.

Indicele de lichiditate

|

Indicator

|

Perioada analizata

|

SCD

|

TGN

|

ARL

|

ARS

|

BRD

|

Ind.

lichiditate

|

30.09.2009

|

7.48

|

|

|

|

|

|

7.35

|

|

|

|

|

|

7.26

|

|

|

|

|

SCD Indicele de lichiditate este mai mare decat valoarea 2, ceea

ce inseamna ca Zentiva este protejata impotriva riscului.

TGN In ceea ce priveste indicele de

lichiditate, societatea Transgaz a avut o evolutie pozitiva modesta, insa valoarea acestui

indice este inca sub valoarea 2, ceea ce aduce companiei un factor de

risc.

ALR In

toate perioadele analizate, indicele de lichiditate a companiei Alro ramane

sub valoarea 2, ceea ce inseamna ca investitia in actiunile

companiei poate fi riscanta.

ARS In toate perioadele analizate, indicele de

lichiditate a companiei Aerostar ramane peste valoarea 2, ceea ce

arata ca investitia in actiunile companiei nu prezinta

risc pentru investitori.

Concluzie

Cea mai buna

situatie din punctul de vedere al lichiditatii este data de

firmele Zentiva si Aerostar Bacau.

Gradul de indatorare

|

Indicator

|

Perioada analizata

|

SCD

|

TGN

|

ARL

|

ARS

|

BRD

|

Grad indatorare

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

SCD Mentinerea unui grad de indatorare

redus (sub 50%) pe parcursul perioadei urmarite, desi a crescut cu

0.63% fata de 31 decembrie 2009 si cu 1.48 fata de 30

septembrie 2010, reflecta ca societatea Zentiva s-a bazat pe

imbunatatirea eficientei activitatii

desfasurate preponderent pe resursele proprii de finantare.

TGN Gradul de indatorare a companiei Transgaz, a

prezentat in perioada analizata o evolutie descendenta, fiind

intotdeauna sub pragul de 50%. Acest lucru prezinta un factor de interes

pozitiv pentru a investi in actiunile companiei.

ALR In toate perioadele analizate gradul de

indatorare ramane peste 50%, ceea ce reprezinta un factor de risc pentru

potentialii investitori.

ARS In toate perioadele analizate gradul de

indatorare a companiei ramane sub 50%. Compania a reusit chiar reducerea

acestuia la jumatate in a doua perioada analizata fata

de prima. Din prisma acestui indicator Aerostar poate fi atractiva pentru

potentialii investitori.

Concluzie

Cel mai mic grad de indatorare in

cadrul portofoliului este inregistrat de societatea Zentiva.

Capitolul 2.

Analiza tehnica in cadrul portofoliului de societati

Acest capitol cuprinde analiza tehnica a

celor cinci firme cuprinse in portofoliu, si anume analiza graficului de

tip linie si a celui de tip lumanare aferente societatilor.

2.1. Analiza graficului de tip linie in

cadrul portofoliului

In aceasta analiza sunt

cuprinsi si indicatorii tehnici precum: media mobila

simpla, MACD, indicele puterii relative si benzile Bollinger.

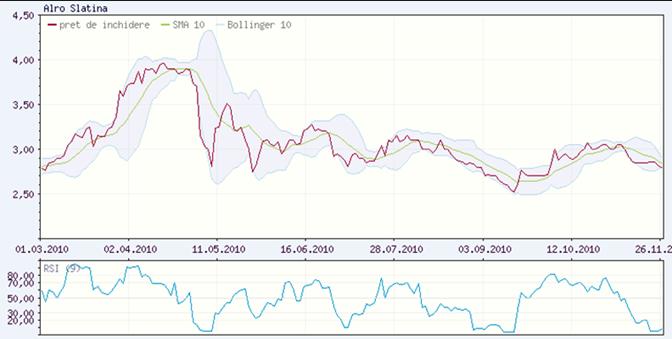

2.1.1

Alro Slatina

Nivelul RSI < 30: supra-vanzarea actiunilor

|

|

Bollinger: volatilitate mare, risc mare

|

|

Nivelul RSI > 70: supracumpararea actiunilor

|

|

MACD in

crestere semnal puternic de

crestere

|

|

MACD in scadere: semnal de vanzare

|

|

Dupa

cum se observa, in lunile martie, aprilie, in mijlocul lunii mai si

iunie, la sfarsitul lunii iulie, in octombrie si la inceputul lunii

noiembrie, cotatia pretului este peste media mobila simpla,

indicand un trend ascendent si o supraevaluare a actiunilor.

Pretul este sub media mobila simpla la inceputul si

sfarsitul lunii mai, la inceputul si in mijlocul lunii iulie, in luna

septembrie, si la sfarsitul lunii noiembrie, indicand o subevaluare a

actiunilor.

Per ansamblu, Banda Bollinger este lata, ceea ce indica

faptul ca piata este volatila si riscul este mare, exceptand

doar cateva scurte perioade, de exemplu, inceputul lunii martie, sfarsitul

lunii aprilie, mijlocul lunii iulie si mijlocul lunii noiembrie, cand

banda se ingusteaza. In aceste perioade piata este stabila,

volatilitatea este mai mica, ceea ce inseamna ca si riscul

este mai mic.

Nivelul RSI se afla peste 70 in mijlocul

lunii martie, la inceputul lunii aprilie si octombrie, indicand o

supracumparare a actiunilor, iar la inceputul si sfarsitul

lunii mai, la sfarsitul lunii iunie, la inceputul si mijlocul lunii

septembrie, si in luna noiembrie, nivelul este sub 30, indicand o

supravanzare a actiunilor.

Nivelul indicatorului MACD este la inceputul

anului 2010 in urcare pana in luna mai, apoi coborand si

ramanand la un nivel constant, urmand o crestere si o

descrestere mica in luna iulie. La inceputul lunii august

iarasi are loc o crestere mica, urmata de o

scadere mica la sfarsitul lunii septembrie, dupa care are

loc o crestere mica si nivelul indicatorului ramane

constant. Cresterea indicatorului MACD da semnale clare de

cumparare, pe cand coborarea indicatorului da semnale clare de

vanzare a actiunilor.

BRD Societe Generale (BRD)

Conform graficului de mai jos se observa

existenta unui trend negativ in perioada 30 martie si 1 iulie 2010,

cotatia pretului fiind sub media mobila simpla

subliniaza o subevaluare a actiunilor si semnale de vanzare a

actiunilor BRD. Astfel, pe fondul unui trend descendent foarte puternic, a

existat tendinta de vanzare a actiunilor, existand semnale de

vanzare-cumparare la intersectia dintre cotatia preturilor

si media mobila. Insa, in perioada 1 august-15 august 2010,

cotatia pretului este peste media mobila, pe un trend ascendent,

sugerand o supraevaluare a actiunilor si semnale de cumparare a

actiunilor.

Conform graficului, Banda Bollinger este

ingusta in perioada iunie-decembrie 2010, ceea ce indica faptul

ca piata intermedierilor finaciare nu este volatila si

riscul este mult mai mic, subliniind ca piata este stabila.

Insa, in perioada aprilie-iunie, Banda Bollinger este lata sugerand o

volatilitate mare, instabilitate si risc ridicat.

Bollinger:volatilitate mica, piata este

stabila

|

|

Bollinger:volatilitate mare, risc mare

|

|

Nivelul RSI>70=supracumpararea actiunilor

|

|

|

|

Nivelul RSI<30 = supravanzarea actiunilor

|

|

| | | |

|

MACD in

scadere= semnal de vanzare

|

| |

MACD in crestere= semnal de cumparare

|

|

Nivelul indicatorului RSI se afla sub nivelul

de 30 la sfarsitul lunii aprilie si inceputul lunii mai,

sfarsitul lunii iunie si inceputul lunii iulie indicand o supravanzare

a actiunilor si astfel semnale de vanzare a acestora, iar

sfarsitul lunii martie al lunii iunie, inceputul lunii august si in

prima jumatate a lunii septembrie nivelul indicatorului RSI este peste

nivelul de 70 indicand o supracumparare a actiunilor si semnale

de cumparare a acestora.

Luand in considerare nivelul indicatorului MACD,

se observa semnale clare de cumparare in perioada martie-aprilie

si iulie-august datorita cresterii indicatorului peste nivelul 0

si semnale clare de vanzare in perioada aprilie-iulie datorita

scaderii puternice a indicatorului sub nivelul 0. De asemenea, se

observa un semnal de cumparare puternic la mijlocul lunii mai,

subliniata de intersectia liniei punct cu linia indicatorului MACD.

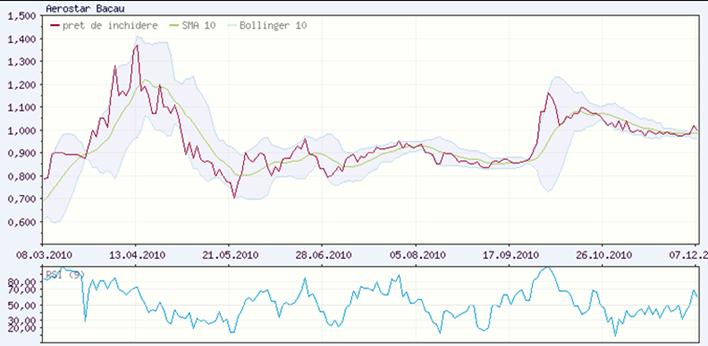

2.1.3. Aerostar Bacau

Bollinger:

volatilitate mica, risc mic

|

|

Bollinger:

volatilitate mare, risc mare

|

|

Nivelul RSI < 30: supravanzarea actiunilor

|

|

Nivelul RSI

> 70: supracumpararea actiunilor

|

|

MACD >nivelul 0 = semnal de cumparare

puternic

|

|

MACD >nivelul

0 = semnal de cumparare

|

|

|

|

MACD < nivelul 0 = semnal de vanzare

|

|

Conform graficului de mai sus se observa

ca, in perioada martie-aprilie, pretul actiunilor este pe un

trend ascendent si reprezinta un semnal de cumparare a

actiunilor, acesta observandu-se si la sfarsitul lunii

septembrie si mijlocul lunii octombrie. De asemenea, pretul actiunilor

se afla sub media mobila pe trend de scadere in perioada 15

aprilie- 22 mai, acesta reprezentand semnal de vanzare al actiunilor

companiei Aerostar.

Per ansamblu, Banda Bollinger este lata,

excluzand sfarsitul lunii noiembrie si scurte momente in martie,

august si septembrie. Banda este foarte lata in luna aprilie si

la sfarsitul lunii septembrie si in octombrie, ceea ce inseamna

o volatilitate a preturilor de tranzactionare a actiunilor

companiei si risc mare.

Nivelul RSI se afla peste 70 la inceputul

si mijlocul lunii martie, la inceputul lunii aprilie, la sfarsitul

lunii iulie si la sfarsitul lunii septembrie, ceea ce indica o

supracumparare a actiunilor. In luna mai, la inceputul lunii iulie,

in mijlocul lunii august si septembrie, si la inceputul lunii

noiembrie, nivelul RSI este sub 30, ceea ce indica o supravanzare a

actiunilor.

Luand in considerare nivelul indicatorului MACD se

observa semnale de cumparare in perioadele martie-aprilie si

septembrie-octombrie reprezentate de cresterea indicatorului peste nivelul

0 si semnale de vanzare in perioada aprilie-mai datorita

scaderii indicatorului sub nivelul 0.

De asemenea, se poate observa un semnal puternic

de cumparare a actiunilor in data de 13 aprilie 2010 si un

semnal puternic de vanzare pe data de 22 aprilie 2010, semnale reprezentate de

intersectia dintre linia MACD si linia punct.

S.N.T.G.N. Trangaz S.A.

Bollinger: volatilitate din ce in ce mai mica

|

|

Bollinger:

Pretul se situeaza deasupra benzii superioare si arata

un trend crescator puternic.

|

|

MACD < nivelul 0 = semnal de vanzare

|

|

RSI < nivelul 70

= semnal de vanzare

|

|

RSI > nivelul 30 = semnal de cumparare

|

|

MACD >nivelul 0 = semnal de cumparare

puternic

|

|

MACD >nivelul

0 = semnal de cumparare

|

|

In ultimele

noua luni analiza tehnica aferenta companiei Transgaz arata

o evolutie a mediei mobile simple dupa cum urmeaza: in lunile

martie si aprilie (prima jumatate) media mobila care este mult

mai neteda decat evolutia pretului actiunilor, este

depasita de acest pret pe un trend de crestere ceea ce

arata un semnal de cumparare. In lunile aprilie (a doua

jumatate) - iunie pretul actiunilor se afla sub media

mobila pe trend de scadere ceea ce semnifica un semnal de a

vinde, trend care este puternic semnalat de la inceputul acestuia, de

intretaierea in jos a mediei mobile de catre pretul

actiunilor. Situatia se schimba din luna iulie pana in

prezent, unde media mobila se afla sub pretul actiunilor pe

un trend de crestere modest dar constant, ceea ce indica semnul de a

cumpara actiunile companiei Transgaz.

Benzile Bollinger

arata o piata a actiunilor companiei Transgaz volatila

in prima jumatate a perioadei analizate, in a doua jumatate (din luna

iulie pana in prezent) piata devenind din ce in ce mai putin

volatila. In a doua jumatate a perioadei, exista situatii

unde pretul se situeaza

deasupra benzii superioare si arata un trend crescator puternic.

Indicatorul

RSI intareste semnalele de

crestere date de benzile Bollinger in a doua jumatate a perioadei

analizate, avand valorile peste nivelul de 30 in mod constant, si semnalul

de vanzare dat de media mobila simpla, RSI trecand sub nivelul de 70.

Nivelul indicatorului MACD in lunile aprilie (a doua jumatate) - iunie

se afla sub nivelul 0 ceea ce intareste semnalul de vanzare a

celorlalti indicatori tehnici, iar din luna iulie MACD a trecut in sus peste nivelul 0 si s-a

mentinut la acest nivel pana in prezent ceea ce a aratat un

semnal de cumparare puternic, acest semnal devenind mai slab in ultimle

zile ale perioadei analizate cand MACD se intersecteaza cu linia de semnal

exact in zona nivelului 0. Acelasi

semnal de cumparare l-a dat si la inceputul perioadei de analiza

intarind semnalul indicatorului SMA.

2.1.5.

ZENTIVA

In luna mai si noiembrie pretul

actiunilor este mai mare decat media mobila reprezentand un semnal de

cumparare, deoarece actiunea este supraevaluata, urmata de

o perioada in luna mai cand pretul este mai mic decat media

mobila indicand un semnal de vanzare. In perioada mai - octombrie, media

mobila se afla sub pretul actiunilor pe un trend de

crestere modest dar constant, ceea ce indica semnul de a cumpara

actiunile societatii Zentiva.

Benzile Bollinger in

luniile martie, august si noiembrie arata o volatilitate mare deoarece

banda este lata, si totodata reprezentand si un risc la fel

de mare. Cand are loc o schimbare de trend, banda se subtiaza

puternic in acel moment, acest fapt denota un risc scazut.

MACD in crestere semnal puternic de crestere

|

|

MACD

in scadere: semnal de vanzare

|

|

Nivelul RSI > 70: supracumpararea actiunilor

|

|

Bollinger:volatilitate mica, piata

este stabila

|

|

Nivelul RSI < 30: supravanzarea actiunilor

|

|

Bollinger: volatilitate mare, risc mare

|

|

Linia pretului

atinge minime, maxime in afara benzilor urmate de alte minime si maxime in

interiorul benzilor, ceea ce de asemenea semnifica o schimbare de trend. Pe parcursul anului linia pretului se misca

in interiorul benzilor, indicand o continuitate a trendului. In luna martie

si iulie linia pretului formeaza din nou minime si maxime,

semnaland shimbarea de trend impreuna cu o subtiere a benzii. Aceasta

perioada de scadere dureaza putin, pana in luna noiembrie

unde dupa o noua scadere a volatilitatii,

actiunile incep din nou sa creasca.

Linia pretului

atinge minime, maxime in afara benzilor urmate de alte minime si maxime in

interiorul benzilor, ceea ce de asemenea semnifica o schimbare de trend. Pe parcursul anului linia pretului se misca

in interiorul benzilor, indicand o continuitate a trendului. In luna martie

si iulie linia pretului formeaza din nou minime si maxime,

semnaland shimbarea de trend impreuna cu o subtiere a benzii. Aceasta

perioada de scadere dureaza putin, pana in luna noiembrie

unde dupa o noua scadere a volatilitatii,

actiunile incep din nou sa creasca.

Cand linia MACD incruciseaza linia

punctata si o depaseste de jos in sus, este semnal de

cumparare la sfarsitul lunii iulie. In mai apare semnalul de vanzare,

si anume linia MACD trece sub linia de semn, ramanand mai mult timp

in acesta pozitie. In acest interval se observa o

diferenta mai mare intre linia MACD si linia semnal, ceea ce

descrie o tendinta puternica. In luna noiembrie apare o

noua crestere a actiunilor, linia MACD trecand deasupra celei de

semnal, indicand un nou moment pentru cumparare.

In luna martie indicatorul RSI

depaseste valoarea de 80 ceea ce inseamna ca

actiunea este scumpa, desemnand o schimbare de trend. In acest moment

trebuie cumparate actiuni. Aceasta valoare o mai putem observa

si la sfarsitul lunii august si inceputul lunii decembrie. In

acest moment trebuie cumparate actiuni. Dupa aceasta perioada

cand piata este supracumparata, prin luna mai, iunie si

august valoarea indicatorului scade pana la 30 mentinandu-se in

partea spre valorile minime, avand loc astfel o usoara scadere a

preturilor in urmatoarea perioada, semn pentru vanzare. In aceasta

perioada piata este supravanduta, astfel in decembrie intervine

o noua schimbare de trend, RSI depasind iar valoarea de 70,

indicand o noua crestere a actiunilor.

2.2. Analiza graficului de tip lumanare in

cadrul portofoliului

2.2.1 Alro Slatina

04.06.2010 - 10.06.2010 13.06.2010 - 16.10.2010

|

In data de 04.06.2010 graficul lumanare de tip Inverted Hummer apare pe

un trend negativ si confirma ca trendul negativ s-a terminat

si ca va incepe un trend pozitiv, astfel exista posibilitatea

unei previziuni pe piata.

|

In data de 13.06.2010 graficul lumanare Inverted Hammer apare pe un trend

negativ si indica o schimbare de trend, adica sfarsit de

trend negativ si inceput de trend pozitiv, existand posibilitatea unei

previziuni pe piata.

|

2.2.2.

BRD Societe Generale (BRD)

14.06-18.06.2010 15.07-23.07.2010

|

In data de 15 iunie 2010 s-a observat o lumanare de tip Hammer ce a

aparut pe un trend negativ confirmand ca trendul negativ s-a terminat

si ca va incepe un trend pozitiv, astfel pe piata

exista posibilitatea previziunii schimbarii trendului prin

aparitia acestui tip de lumanare.

|

In data de 17 iulie 2010 lumanarea de tip Shooting Star arata

sfarsit de trend pozitiv si inceput de trend negativ, acest lucru

confirmandu-se pe data de 19 iulie si in zilele urmatoare, existand

posibilitatea unei previziuni pe piata.

|

2.2.3 Aerostar Bacau

14.04.2010 - 18.04.2010 23.09.2010 - 28.09.2010

|

In prima zi din

perioada analizata apare o formatiune de tip Marubozu, care

aflata pe un trend negativ, indica continuarea acestui trend

datorita presiunii foarte mare pe piata. Astfel a existat

posibilitatea previziunii scaderii pretului actiunii,

schimbare confirmata de lumanarile din zilele urmatoare.

|

Prima zi arata o lumanare de tip Hammer care apare pe un trend

negativ. Aceasta formatiune arata schimbare de trend, din

trend negativ devine trend pozitiv dupa cum arata lumanarile

din zilele urmatoare. Astfel previziunea cresterii pretului

actiunilor a fost posibila din prima zi.

|

2.2.4 S.N.T.G.N.

Trangaz S.A.

26.06.2010

- 02.07.2010 08.09.2010 - 14.09.2010

|

In prima zi din perioada

analizata apare o formatiune de tip Shooting Star, care aflata

pe un trend pozitiv, indica sfarsitul acestui trend si

inceputul unui trend negativ. Astfel a existat posibilitatea previziunii

scaderii pretului actiunii, schimbare confirmata de

lumanarile din zilele urmatoare, ultima zi analizata indicand

sfarsitul trendului negativ prin formatiunea unui Inverted Hammer

("ciocan rasturnat")

|

A

doua si a treia zi din perioada analizata, avand o lumanare de

tipul apropiat celui de Hammer, ne ofera o indicatie clara de

incepere a unui trend pozitiv, ea aflandu-se pe un trend negativ dupa

cum s-a putut observa in ziua intai. Astfel pretul din zilele

urmatoare demonstreaza posibilitatea de previziunie a

cresterii pretului actiunilor.

|

Zentiva

20.04.2010 - 28.04.2010 2.12.2010

- 07.12.2010

|

Prima zi analizata arata o lumanare

rosie de tip Marubozu care previzioneaza puternic continuarea

trendului negativ. Acest trend negativ este confirmat de formatiunile

din zilele urmatoare, unde pretul actiunilor a scazut

puternic.

|

In prima zi din perioada

analizata, avand o lumanare de tipul Shooting Star, aflata pe un

trend pozitiv al pretului actiunilor, ne ofera o

indicatie clara de inversare de trend. Astfel a existat previziunea

scaderii pretului actiunilor, confirmata de

formatiunile din zilele urmatoare.

|

Capitolul 3. Analiza portofoliului de

titluri financiare

3.1. Rentabilitatea si riscul

titlurilor financiare din cadrul portofoliului

In cadrul portofoliului analizat, societatea care

prezinta cel mai bun raport risc/rentabilitate este compania Transgaz S.A.

(TGN), acesta fiind 1,52, firma inregistrand cel mai mic risc in perioada

analizata (vezi anexa nr1).

Desi cea mai mare rentabilitate este

inregistrata de compania Aerostar Bacau, raportul risc /

rentabilitate este mult prea mare, ceea ce confera o instabilitate

portofoliului de societati avand in vedere riscul acestuia.

In concluzie, analiza rentabilitatii

si riscului societatilor portofoliului determina alegerea

companiei Transgaz ca parte componenta a portofoliului final, aceasta

reprezentand cele mai bune rezultate, asa cum se poate observa in figura

de mai jos.

Fig. nr. 3.1. Raportul risc / rentabilitate in

cadrul portofoliului in perioada decembrie. 2009-noiembrie.2010

3.2. Sensul si intensitatea

legaturii intre titlurile financiare din portofoliu

Analiza portofoliului prin

prisma sensului si intensitatii legaturii intre titlurile

financiare, reflecta cea mai buna corelatie si

covariatie dintre aceste titluri, si anume cele dintre

societatile Transgaz si Zentiva, dupa cum se poate observa

in tabelul de mai jos. Acestea sunt singurele legaturi negative ale titlurilor

financiare in perioada analizata, si prin prisma acestei

corelatii, portofoliul va avea in continutul sau titlurile

financiare ale acestor doua societati.

Tabel nr. 3.1 Sensul si intensitatea

legaturii intre titlurile financiare din portofoliu

|

Perioada

Dec.2009

Ian.2010

|

ARS -

BRD

|

BRD - ALR

|

BRD - SCD

|

BRD - TGN

|

TGN -ALR

|

TGN -ARS

|

TGN - SCD

|

ALR -

SCD

|

ALR -ARS

|

ARS -SCD

|

|

Corelatie

|

|

|

|

|

|

|

-0.024

|

|

|

|

|

Covariatie

|

|

|

|

|

|

|

|

|

|

|

Tabel nr. 3.2 Volatilitaea actiunilor in

raport cu piata de capital

|

ARS -

BET

|

BRD - BET

|

TGN - BET

|

SCD - BET

|

ALR - BET

|

|

Corel

|

0.731

|

0.903

|

0.903

|

0.076

|

0.854

|

|

BETA

|

2.039

|

1.122

|

0.927

|

0.084

|

1.549

|

In ceea ce

priveste volatilitatea actiunilor companiilor din portofoliu in

raport cu volatilitatea pietei de capital, cel mai mare risc il

prezinta compania Aerostar Bacau, aceasta avand actiunile de

doua ori mai riscante decat o actiune medie. Titlurile financiare cu

un grad redus de risc in raport cu piata de capital, sunt cele ale

companiei Zentiva (coeficientul BETA find de 0.084), societatea Transgaz prezinta titluri financiare de

risc mediu iar titlurile societatii Alro Slatina sunt cu 50% mai

riscante decat piata de capital.

3.3. Portofoliul de titluri financiare

Lucrarea abordeaza analiza de piata a evolutiei cursurilor actiunilor cu

scopul constituirii unui portofoliu cu rentabilitate maxima la un risc mic

asumat pe baza titlurilor financiare provenite de la cele 3 societati

comerciale alese, cotate la Bursa de Valori Bucuresti.

Lista

societatilor comerciale care alcatuiesc portofoliul sunt:

Transgaz, Zentiva si Alro Slatina. Avand ca baza decizionala

analiza fundamentala, analiza tehnica, analiza legaturilor

dintre titlurile financiare si rentabilitatea si riscul acestora,

portofoliul final cuprinde aceste societati.

In ceea ce priveste analiza

fundamentala, aceasta reflecta evolutia pozitiva in cadrul

celor trei firme. Transgaz a inregistrat un profit net in prima jumatate a

anului curent, mai mare cu 56% fata de cel inregistrat in primul

semestru al anului 2009, iar cifra de afaceri a prezentat in ultimii ani o

crestere constanta, performantele financiare fiind unele atractive

pentru investitori. Alro Slatina detine cea mai mare cifra de afaceri

din sector si ocupa o pozitie semnificativa in ansamblul

economiei romanesti. Sectorul metalurgiei este al 4-lea sector cu cea mai

mare capitalizare. In anul 2010 in Romania, cea mai profitabila industrie

este cea farmaceutica, Zentiva ocupand locul 8 cu o cota de

piata de 3,8% si fiind a 3-a companie din industria de

medicamente. Sectorul farmaceutic mai reprezinta si un punct de

atractie pentru multi investitori

din Romania, datorita rentabilitatiii mari a titurilor

societatilor de profil cotate si a reprezentativitatii

acestui sector pe piata de capital din tara noastra. In 2010 cea mai mare crestere a fost

inregistrata de titlurile Zentiva care au urcat la 13,6%, fiind si

cele mai lichide din sector. Piata farmaceutica este si una dintre

putinele sectoare importante din Romania care nu a inregistrat un regres

valoric pe fondul crizei.

In ceea ce priveste ratele de rentabilitate

economica si financiara, cele trei companii se situeaza pe

primele trei locuri in topul celor mai bune rezultate. Transgaz a avut o

evolutie a PER-ului ascendenta in ultima perioada, avand

aceeasi valoare in comparatie cu media sectorului. Societatea

Transgaz este atractiva pentru potentialii investitori bursieri

si prin prisma indicatorului EPS. Un

factor de interes pozitiv pentru a investi in actiunile companiei Transgaz

este gradul de indatorare care are o evolutie descendenta, fiind

mereu sub pragul de 50%.

Compania Zentiva mai este

atractiva si datorita cresterii free-floatului. In ceea ce

priveste P/B, valoarea acestui indicator al sectorului famaceutic este de

1.07 detinand al 2-lea loc ca medie pe sector. Zentiva detine si

cel mai mic grad de indatorare dintre cele 3 societati alese.

Conform analizei

rentabilitatii si riscului titlurilor financiare in cadrul

ultimelor 12 luni, societatea Transgaz a

prezentat cel mai bun raport risc / rentabilitate, fapt pentru care a fost

aleasa ca parte componenta a portofoliului final. Desi

companiile Zentiva si Alro Slatina nu au avut cele mai bune

rentabilitati in perioada analizata, perspectivele sectoriale pozitive

si valorile indicatorilor de performanta bursiera si a

celor financiari care au clasat cele doua companii ca fiind cele mai atractive pentru

investitori, au determinat includerea acestor societati in portofoliu.

Portofoliul

alcatuit din cele trei societati cuprinde cele mai bune

legaturi ale titlurilor financiare, aceste corelatii negative putand

duce la diminuarea riscului din cadrul intregului portofoliu (vezi tabel nr.

3.1.)

In ceea ce

priveste volatilitatea actiunilor companiilor din portofoliu in

raport cu volatilitatea pietei de capital, 2 dintre societati au

un nivel redus al riscului in raport cu aceasta, iar una prezinta

actiuni cu un nivel mai mare al riscului cu 50%. Cu cat indicele BET este

mai mare, cu atat actiunile firmei sunt mai riscante in raport cu

piata de capital, de aceea in conditiile unui context macroeconomic

nefavorabil si instabil d.p.d.v. politic, portofoliul va cuprinde

titlurile financiare cu un nivel mai ridicat de risc in raport cu piata de

capital, ale unei singure companii.

3.4. Rentabilitatea si riscul portofoliului de

societati

Deoarece un investitor bun la Bursa are in

vedere doua aspecte importante in vederea realizarii portofoliului

si anume: rentabilitatea portofoliului si riscul acestuia, s-a ales

varianta ponderilor actiunilor ce confera rentabilitate ridicata

si un risc redus (vezi anexa nr.2 ). Astfel, s-au ales urmatoarele

ponderi: 65% pentru compania Transgaz (TGN), 30% pentru compania Zentiva (SCD)

si 5% pentru compania Alro Slatina (ALR). Aceste ponderi ofera un

risc redus al portofoliului, de 5,309,

si o rentabilitate ridicata de 3,389,

oferind cel mai mic risc si una dintre cele mai ridicate rentabilitati

din cadrul variantelor avute in vederea stabilirii portofoliului.

Concluzii

In vederea

identificarii oportunitatii de investire in titlurile

financiare aferente Bursei de Valori Bucuresti, s-au aplicat doua

analize importante precum analiza fundamentala si analiza

tehnica in cadrul unui portofoliu constituit din cinci firme. O

componenta importanta a strategiei de investire a fost diversificarea

portofoliului.

Cele trei companii alese, fac parte din profile

sectoriale diferite si prezinta cele mai bune rezultate din cadrul

intregului portofoliu. Riscul portofoliului final este mai mic decat riscul