CAPITOLUL I

Introducere

Tipurile de analiza financiara presupun luarea in considerare

a criterilor de clasificare [MIH-97]:

Dupa modul de analiza a

corelatiilor bilantului:

Analiza pe orizontala:

cuprinde corelatiile intre active si pasive si care evidentiaza

masura in care activele fixe si circulante s-au format pe

baza resusrelor financiare corepunzatoare din pasiv, determinand astfel

modul de utilizare a resurelor financiare.

Analiza pe verticala:

urmareste studierea grupelor si a psoturilor din bilant

prin raportarea elementelor urmarite fie la total grupa, fie la total

activ, respectiv pasiv. Aceasta analiza are scopul de a aprecia din

punct de vedere calitativ structura grupelor si a posturilor de activ

si pasiv reflectand astfel strategia adoptata de conducerea firmei.

Analiza combinata:

imbina cele doua tipuri de analiza de mai sus.

Dupa raportul dintre momentul in care se

efectueaza analiza si momentul desfasurarii

fenomenelor ecomomice:

Analiza retrospectiva:

studiaza fenomenele ulterior momentului din care s-au produs an

scopul identificarii factorilor si a intensitatii

actiunii lor, pentru o stimulare a actiunii factorilor cu efecte

pozitive si diminuarea factorilor cu actiune negativa asupra

activitatii firmei.

Analiza prospectiva:

proiecteaza evolutia viitoare pe baza cunoasterii factorilor de

influenta si a actiunii acestora, pentru obtinerea

anumitor rezultate.

Dupa modul de urmarire

a fenoenului in timp:

Analiza statica:

studiaza fenomenele la un moment dat pentru determinarea cauzalitatii

situatiei existente.

Analiza dinamica:

studiaza fenmenele pe parcursul schimbarii lor pentru determinarea

tendintei acestora.

Dupa orizontul de timp pe care se

desfasoara:

Analiza pe termen scurt(

1 an), pentru luarea deciziilor de managementul firmei.

Analiza pe termen lung( 3-5

ani), pentru laurea deciziilor strategice.

Metodele si tehnicile utilizate in analiza

financiara, aceleasi ca si cele utilizate de analiza

economica sunt fie specifice, fie imprumutate de la alte stiinte.

Astfel, analiza financiara foloseste

urmatoarele metode si tehnici care sunt prezentate pe scurt:

1. Diviziunea: descompunerea

rezultatelor intreprinderii,a fenomenelor si proceselor cercetate, in

elemente componente, pentru studierea aprofundata a fenomenelor si

localizarea rezultatelor in spatiu si timp. Se detrermina astfel

contributia fiecarui element la formarea, dezvoltarea si

abaterea totala a fenomenului, procesului, rezultatului analizat. Se

determina provenienta rezultatului si cauzele marcante.

Diviziunea poate fii realizata:

- dupa timpul de formare a rezultatelor( ani, semestre, trimestre,

luni, zile)

- dupa locul de formare a rezultatelor( intreprindere, sectie,

sector, atelier, loc de munca)

- pe parti sau elemente componente specifice naturii rezultatului

2. Comparatia: analiza unui rezultat in raport

cu o baza, aceasta putand fii: un reyultat precedent de acelasi tip,

nivelul programat(planificat), nivelul optim, rezultatul similar al altor

interprinderi din acelasi domeniu de activitate, rezutatul de acelasi

tip mediu pe ramura, rezultatul de acelasi tip al unor intreprinderi

din acelasi domeniu din alte tari.

Comparatia poate fii:

- in timp- se compara acelasi fenomen in diferite mon'mente al

evolutiei sale

- in spatiu- se compara rezultatele unitatii analizate

cu cele ale unei unitati similare, din tara sau din

strainatate

- cu caracter special- se compara mai multe variante ale

aceluiasi fenomen pentru determinarea optimului

Rezultatul comparatiei se exprima in valori care

arata gradul in care fenomenul analizat se abate de la nivelul luat ca

baza de comparatie si poate avea forma de abatere absoluta,

abatere relaiva, indice al variatiei relative.

3. Modelarea fenomenului: metoda de studiu prin

care un fenomen se reprezinta printr-un model redus, simplificat, in

prezenta caruia nu s-au luat in considerare aspectele

neesentiale in scopul sintetizarii acestuia.

Metodele folosite in analiza financiara sunt:

- modelele analogice(graficele)

- modele simbolice (ecuatii), care la randul lor pot fii modele de

corelatie deterministe, modele de corelatie aleatorii, modele

aditive, modele multiplicative, modele balantiere si modele

combinate.

4. Masurarea relatiilor factorial-cauzale:

determinarea marimii, sensului si intensitatii

actiunii factorilor asupra fenomenului studiat pentru caracterizarea

complexa a starii fenomenului si pentru interpretarea

rezultatului acetei analize. Legaturile cauzael intre fenomenele economice

si caracteristicile lor se manifesta prin forme de tipul functional(determinist)

sau stohastic. Legaturile functionale sunt relatii cauzale in care la

o anumita valoare a caracteristicilor luate in considerare corecpunde o

singura valoare, bine determinata, a fenomenului studiat. In cazul

legaturilor de tip stohastic, unei anumite valori a caracteristicilor

studiate corespund mai multe valori ale fenomenului analizat; aceste valori se

includ intr-un domeniu delimitat de valorile maxime si minime posibile.

Pentru masurarea relatiilor factorial-cauzale,

analiza financiara foloseste metode si procedee matematice, cum

sunt:

- metoda balantiera : intre elementele componenete ale

fenomenului studiat sunt relatii de tip determinist de natura sumei

si/sau diferentei

- metoda substituirii valorii factorilor: relatiile sunt de

tip produs sau raport

- metoda ratelor: relevarea relatiilor cauzale se face pe baza

calcularii ratelor- rapoarte procentuale intre doua marimi

comparabile logico-matematic. Ratele sunt grupate in urmatoarele tipuri:

rate de structura, rate de echilibru, rate de gestiune si rate de

rentabilitate. Metoda ratelor este foarte folosita in analiza

finaciara.

- metoda scorurilor: folosita pentru studierea riscului de

faliment pe baza metodelor statistice

- metoda ABC: analiza fenomenului studiat face diferentieri

intre ceea ce priveste importanta elementelor care-l determina,

considerand ca exista trei tipuri de caracteristici: 10-15 % din

componente determina 60-70 % din fenomenul studiat(asa numita

zona A); alte 20-30 % din componente determina 25-30 % din fenomenul

studiat ( asa numita zona B); iar ultimele 65-70 % din componente

determina restul de 10-15 % din fenomenul studiat (asa numita

zona C).

- metoda corelatiei: folosita in cazul relatiilor de

tip stohastic, prin care fenomenusl studiat este reprezentat printr-o

ecuatie de regresie de tip liniar, hiperbolic, parabolic, sau

exponential, al carei parametrii se determina cu ajutorul

metodei celor mai mici patrate si prin care se determina

intensitatea legaturii dintre fenomenul studiat si facorii sai

cu ajutorul unui coeficient numit corelatie.

Lucrarea de fata se

doreste o analiza combinata in ce priveste modul de

analiza al corelatiilor bilantului, care se va extinde asupra

unei perioade de 3 ani.

Se studiaza astfel dinamica fenomenelor,

deci analiza se poate incadra in tipul de analiza retrocpectiva,

dinamica, pe termen lung.

Autorul nu-si permite, desi ar fi fost

tentat, sa complecteze aceasta analiza cu elemente

de previziune, din diferite motive; cele mai improtante fiind lipsa de

experienta si informatiile relativ restranse pe baza

carora a elaborat aceasta lucrare.

In ceea ce priveste metodele

si tehnicile utilizate de analiza financiara, fie ele proprii

analizei financiare, fie imprumutate din alte domenii, pe parcursul

lucrarii s-au folosit cele considerate ca relevand cel mai bine aspectul

studiat.

Concluziile extrase pe baza

calculelor efectuate sunt, fireste, scolastice si lipsite de

experienta unui analist financiar, dar se bazeaza pe studiul

aprofundat al lucrarilor unor analisti recunoscuti.

Capitolul II

PREZENTAREA GENERALA A FIRMEI

2.1 Date de

identificare

S.C. ALONT S.A. este inregistrata la

registrul comertului cu numarul J35/453/1991.

Adresa: Str. Aleea C.F.R. nr. 7, 1900

Timisoara

Telefon: +40-256-194809, 194810, 220066,

220037, 207151, 225591

Fax: +40-256-194808, 225591

Electronic fax: +40-256-220038

E-mail: ALONT@ALONT.dnttm.ro

Internet: www.dnttm.ro/ALONT

Cod fiscal: R 1817950

Cod Sicomex: 18824

Cont deschis la BRD sucursala Timis:

3001207090301

2.2 Obiectul de

activitate

2.2.1 Scurt istoric

Societatea comerciala ALONT

S.A. din Timisoara si-a inceput activitatea in octombrie 1949 cand

s-ainfiintat ca filiala a Institutului de Proiectari Industriale

Bucuresti.

In 1950, Institutul de

Proiectari Industriale Bucuresti s-a scindat in Institutul de Proiectari

Metalurgice "IPROMET" Bucuresti, care

functioneaya si astazi, si Institutul de

Proiectari de Masini IPROM Bucuresti, unitate de care

apartine si filiala Institutului de Proiectari de Masini

din Timisoara.

Din 1955 unitatea se transforma in Filiala

Institutului de Studii si Proiectari pentru Materiale de

Constructii Bucuresti, avand profilul de proiectare pe utilaje

si masini pentru industria materialelor de constructii.

In ianuarie 1958, prin hotarare a

consiliului der ministrii, actuala firma ALONT devine Filiala

Institutului Tehnologic pentru Constructii de Masini Bucuresti,

iar din anul 1960 devine Filiala Institutului Tehnologic pentru

Constructii de Masini si Masini Electrice Bucuresti.

In 1966 unitatea devine

independenta, luand denumirea de Institutul de Cercetari si

Proiectari pentru Masini de Ridicat si Transportat

Timisoara, institut consacrat pentru conceptia masinilor de

ridicat din Romania.

Intre 1970 si 1974 unitatea

functioneaza ca Filiala a Institutului de Cercetari si

Proiectari pentru Echipamente Hidroenergetice si Masini de

Ridicat Resita.

In 1974 unitatea redevine

independenta cu denumirea Institutul de Cercetari si

Proiectari pentru Masini de Ridicat si transport Uzinal.

In 1978 s-a schimbat denumirea in

Centrul de Cercetare Stiintifica si Inginerie Tehnologic

pentru Masini de Ridicat si de Transport Uzinal.

Din 1983 domeniul de activitate al

institutului se largeste prin preluarea utilajului minier, denumirea

schimbandu-se din nou in anul 1986 in Institutul de Cercetari

Stiintifice si Inginerie Tehnologica pentru Utilaj Minier

si Masini de Ridicat Timisoara.

In 1991 prin Hotararea

Guvernului Romaniei nr. 156 se infiinteaza Societatea

Comerciala ALONT S.A. care se inmatriculeaza la Registrul

Comertului Timis sub nr. J35/453/25. 04. 1991.

2.2.2 Obiectul de activitate conform statutului

Societatea comerciala S.C. ALONT

S.A.Timisoara isi desfasoara activitatea in

conformitate cu statutul aprobat prin Hotararea Guvernului Romaniei nr.

156/1991 si cu legile romane in vigoare.

Obiectul de activitate comform statutului este:

prestari de servicii- cercetare stiintifica, proiectare,

inginerie tehnologica, executie, consulting, servicii, ofertare,

asistenta tehnica la montaj si punere in fabricatie,

activitati de furnizor general si proiectant general si

comercializarea acestora in specialitatile instalatii de ridicat

si transportat, utilaje de cariera si depozite deschise, utilaje

terasiere, rutiere si feroviare, depozite automatizate pentru marfuri

paletizate, utilaje pentru mecanizarea proturilor si a santierelor

navale, sisteme integrate de economie logistica, autospeciale pentru

protectia mediului, executarea de prototipuri, produse avand caracter de unicat

si serie mica, efectuarea operatiunilor de comert exterior,

engeneering, consulting, colaborare directa cu banci de comert

exterior, efectuarea operatiunilor de fond valutar, putand participa

si convenii la operatiuni de credit[STA-91].

Activitatile desfasurate

s-au diversificat, au fost adaugate noi obiecte de activitate, in

principal, activitatile actuale fiind:

- inspectii

- expertizari

- masuratori

- proiectare

- executie

- reparatii curente si capitale

- modernizare

- montaj

- fornizor general

pentru:

- utilaj de ridicat si transportat(macarale, poduri rulante, magazii

automatizate, pentru porturi si santiere navala, pentru

societati comerciale specializate in constructii de masini,

macarale si poduri rulante pe pneuri sau pe cai de rulare, etc.)

- utilaj minier(excavatoare, masini de prelucrat carbune pentru

exploatari miniere de suprafata, etc.)

- constructii metalice(hale fixe sau mobile, etc.)

2.2.3 Realizari

Firma a obtinut:

- certificarea sistemului de asigurare a calitatii ISO 9001 de

catre RVTÜV-Germania

- Marele Certificat de Sudura, acordat de SLV München necesare pentru

acceptarea productiei sale la export

- atestat ISCIR pentru proiectare, expertizare, executie de

instalatii de ridicat si transportat necesar pentru a-si putea

desfasra activitatea si fara de care nu se poate

participa la licitatii pentru lucrari de investitii cum sunt

cele care constituie obiectul de activitate al firmei.

2.3 Alte informatii

despre firma

2.3.1 Structura actionariatului

Forma de organizare a firmei este ca societate

pe actiuni cu capital majoritar privat(97,8 %). Capitalul social este de

3.217.075.000 lei. Actiunile sunt nominative si au valoarea

nominala de 25.000 lei.

Firma este cotata pe piata RASDAQ,

unde actsiunile firmei sunt tranzactionate la valori osciland in

jurul cotei de aproximativ 10.000 lei(9845 in data de 27 aprilie 2001).

2.3.2 Organizarea firmei

Firma este organizata an secsii,

birouri si sectii confrom organigramei anexate.

Nivelul unu al piramidei ierarhice il constituie

Consiliul de Administratie format din 5 membrii, condus de directorul

general, presedintele consiliului de administrasie, caruia ii

este delegata autoritatea pentru conducerea executiva a firmei.

Nivelul doi este constituit din sectii

si compartimente functionale(birouri) independente care sunt

subordonate direct directorului general, precum si birouri si

servicii independente subordonate fie directorului tehnico-economic si de

calitate, fie directorului comercial.

Compartimentele funcsionale sunt

urmatoarele:

- consilier juridic;

- birou asigurarea calitatii;

- birou CTE (comisia tehnico-economica)

- birou marketing;

- birou personal-salarizare;

- birou coordonare si urmarirea productiei;

- birou financiar-contabilitate gestiune;

- birou administrativ, aproviyionare;

- birou disciplina contractuala, import-export;

- birou editie-arhiva

Sectiile de

proiectare,expertiza, asistenta tehnica sunt

urmatoarele:

- 241 macarale si utilaj terasier-mecanisme

- 242 poduri rulante si utilaj minier-mecanisme

- 250 actionari electrice si automatizari

- 260 constructii metalice si transport agabaritic

Mai exista:

- sectia de productie industriala

- laborator de masuratori si probe

La data de 31 decembrie 1999,

numarul de persoane angajate era 253, la 31 decembrie 2000 236, iar la 31

decembrie 2001 240 de persoane.

Capitolul III

Analiza situatiei financiare pe baza

bilantului contabil

Bilantul contabil, ca document de

sinteza prin care se prezinta patrimoniul, drepturile si

obligatiile intreprinderii, ofera o imagine fidela, clara

si completa a patrimoniului, a situatiei financiare si a

rezultatelor obtinute[MIH-97]. Bilantul contabil ofera deci

informatiile necesare pentru stabilirea valorii intreprinderii si

releva marimea resurselor la care a recurs aceasta si

utilizarile date acestora pentru obtinerea scopurilor urmarite.

Activul bilantului cuprinde bunurile

si creantele detinute de intreprindere, iar pasivul cuprinde

sursele de finantare. Elementele activului sunt prezentate im bilant

in functie de lichiditate, imcepand cu cele mai putin lichide[EPU-96]:

- active imobilizate;

- active circulante;

- conturi de regularizare si asimilate;

- prime privind rambursarea obligatiilor;

iar cele ale pasivului in functie de gradul de

exigibilitate incepand cu cele cu scadenta cea mai

indepartata[EPU-96]:

- capitaluri proprii;

- provizioane pentru riscuri si cheltuieli;

- datorii;

- conturi de regularizare si asimilate.

Analiza se poate face folosind:

bilantul patrimonial, bilantul financiar sau bilantul

functional.

3.1 Analiza pe baza

bilantului patrimonial

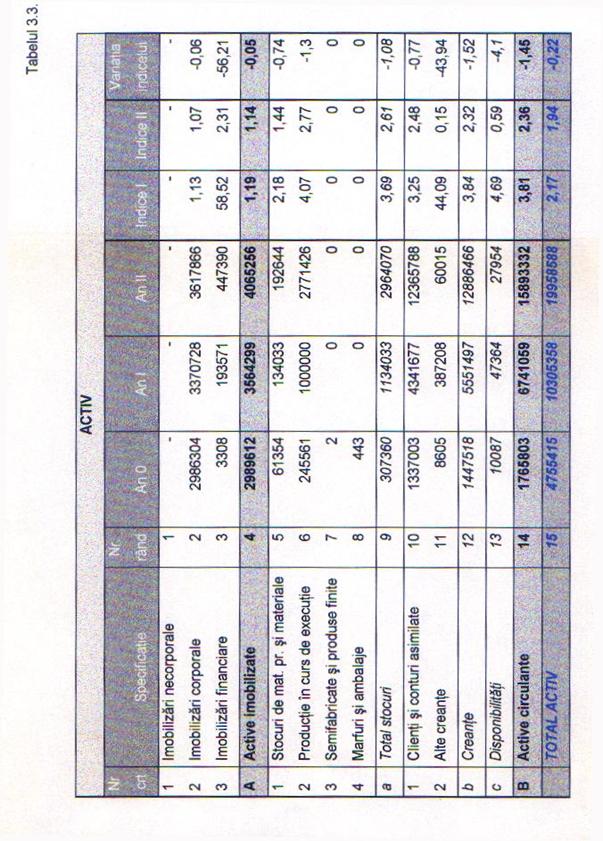

3.1.1 Structura generala a activului

In activul bilaniului sunt cuprinse numai valori

nete(neamortizate), grupate in functie de posibilitatea de a fi

transformate in numerar(in ordinea inversa a lichiditatii).

3.1.1.1 Active imobilizate

Sunt bunuri de orice natura, mobile sau

imobile, corporale sau necorporale, achizitionate sau produse de

intreprindere, care intra imn patrimoniul unitatii, ca urmare a deciziilor

investitionale, fiind destinate sa serveasca o perioada

indelungata activitatea unitatii. Din punct de vedere financiar,

ele sunt elemente stabile care se uzeaza si se inlocuiesc lent

si a caror depreciere se reflecta prin amortizare; contribuie

eastfel la formarea si asigurarea capacitatii de

autofinantare a unitatii[MIH-97].

Imobilizarile se compun din:

- imobilizari necorporale;

- imobilizari corporale;

- imobilizari financiare.

-

I. Imobilizarile necorporale

Imobilizarile necorporale cuprind[EPU-96]:

- cheltuieli cu constituirea societatii- ocazionate cu

infiintarea si dezvoltarea societatii- se recupereaza

prin amortizare pe o peroiada de cel mult 5 ani;

- cheltuieli de cercetare si dezvoltare- ocazionate de

efectuarea unor lucrari sau obiective de cercetare- se amortizeaza

intr'o perioada de cel mult 5 ani;

- concesiuni, brevete, licente, marci de fabrica-

bunuri preluate in patrimoniu de unitatea primitoare pe o perioada

stipulata in contractul de concesiune, pe o perioada pe care sunt

amortizate;

- fondul comercial si programe informatice- partea

achizitionata sau adusa ca aport din fondul de comert, care

nu se regaseste in celalalte elemente de partrimoniu, care

concura la mentinerea sau dezvoltarea potentialului

activitatii unitatii, concretizate in: clientela, vad

comercial, debusee, reputatie, etc. programele informatice cuprind prestatia

intelectuala necesara elaborarii programelor create sau

achizitionate de la terti, ele se supun amortizarii pe o

perioada de max. 3 ani;

- alte imobilizari necorporale.

Firma analizata ne are

imobiizari necorporale, ele au fost integral amortizate.

II. Imobilizari corporale

Imobilizarile corporale cuprind[EPU-96]

- terenuri si amenajari de terenuri;

- mijloace fixe.

Terenuri

Valoarea terenurilor cuprinde:

- valoarea de cumparare;

- valoarea de vanzare;

- valoarea lucrarilor de imbunatatiri funciare;

- valoarea amortizarii lucrarilor de imbunatatiri

funciare.

Indici

- Indicele terenului calculat

conform [MIH-97]

- Indicele terenului calculat

conform [MIH-97]

Indicele terenului indica modificarea

valorii acestuia. Astfel, daca:

>1, atunci valoarea

terenului a crescut

=1, atunci valoarea

terenuluia ramas acelasi

<1, atunci valoarea

terenului a scazut

Calcule

In cazul firmei analizate (in

mii lei):

Perioada I(1999-2000)

Perioada

II(2000-2001)

Analiza financiara

Aceasta dinamica se explica prin faptul ca in perioada

I, conform legislatiei aparute, firma si-a putut incorpora

si alte terenuri pe care se aflau cladirile deja in proprietate.

Efectul acestei schimbari este ca firma si-a crescut astfel valoarea

imobilizarilor corporale(deci valoarea firmei), cu posibilitati

de garantare a creditarii la valori mai mari, rezultand viitoare

posibilitati de finantare crescute.

Mijloace

fixe

Mijloacele fixe

cuprind[EPU-97]:

- terenuri;

- cladiri;

- masini, utilaje si mijloace de transport;

- alte imobilizari corporale( obiecte de

inventar, obiecte de uz gospodaresc, aparate de masura si

control);

- mijloace de inventar;

- alte mijloace fixe.

Mijloacele fixe sunt

in proprietatea firmei si in leasing.

In cadrul

operatiei de leasing apar urmatoarele parti:

- furnizorul;

- garantorul de leasing(plateste integral

mijlocul fix);

- cel care cumpara(plateste

ratele de leasing).

Operatia de

leasing se afla in conturi in afara bilantului.

Calculele pe baza carora se

analizeaza mijloacele fixe, precum si datele din

bilant[BIL-2000, BIL-2001], pe baza carora s-a efectuat calculele se

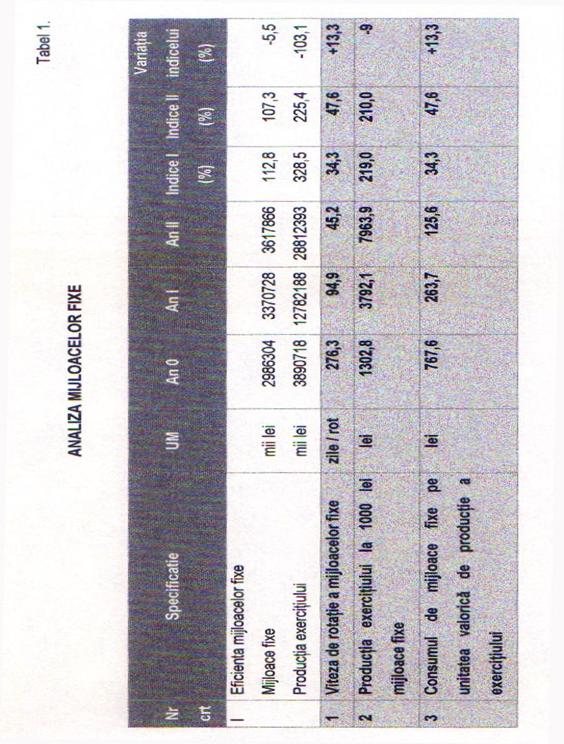

afla prezentate in Tabelul 1.

Indici

=indicele mijloacelor fixe

=indicele mijloacelor fixe

=indicele

productiei exercitiului

=indicele

productiei exercitiului

= viteza de

rotatie a mijloacelor fixe.

= viteza de

rotatie a mijloacelor fixe.

Calcule

=112,8

=328,5

=328,5

Analiza financiara

Atat indicele mijloacelor fixe, cat si indicele productiei

exercitiului sunt mai mari decat 100 in ambele perioade si Iqex >

Imf in ambele perioade, deci:

- a crescut eficienta utilizarii

mijloacelor fixe, deoarece a crescut productia exercitiului la 1000

de lei mijloace fixe de la 1302,8 la 3792,1 pentru periada I, respectiv de la

3792,1 la 7963,9 pentru perioada II. Se observa si o crestere

dinamica(in perioada I a crescut cu 2489,3 lei iar in perioada II cu

4171,8 lei), ritmul de crestere fiind insa in descendenta.

- s-a redus viteza de rotatie a mijloacelor fixe

de la 276,3 zile la 94,9 zile in perioada I, respectiv de la 94,9 zile la 45,2

zile in perioada II. Indicele de variatie a crescut cu 13,3 procente, deci

se afla in incetinire.

- s-a redus consumul de mijloace fixe pe unitatea

valorica de productie a exercitiului de la 767,6 la 263,7 lei

pentru perioada I, respectiv de la 263,7 la 125,6 pentru perioada II;

- se justifica majorarea mijloacelor fixe

desi poate nu la nivelul realizat. Un nivel de crestere a mijloacelor

fixe mai redus ar fi pastrat tendinta dinamica pozitiva in

crestere.

III.

Imobilizari financiare

Sunt formate din[EPU-2000]:

- titluri de participare;

- titluri imobilizate ale activitatii de

portofoliuS

- alte titluri imobilizate;

- creante imobilizate: imprumuturi acordate pe

termen mediu si lung; depoyite si garantii platite.

Analiza

financiara

Societatea detine

imobilizari financiare in anul 0 3308 mii lei, in anul I au crescut la

193571 mii lei, indice 58,5, iar in anul II la 447390 mii lei, indice 2,31.

Imobilizarile financiare au

crescut cu un ritm foarte mare in perioada I fata de perioada II,

fapt explicabil printr+o situatie speciala, cum ar fi acordarea unei garantii

pentru participarea la licitatie. Firma are activitati de

furniyor general, pentru care pe plan international se practica

garantia de participare la licitatie. Singurul efect negativ este

diminuarea capacitatii de acordare de garantii a firmei.

3.1.1.2 Active circulante

Activele circulante sunt elemente patrimoniale necesare realizarii

ciclului de exploatare, supuse in majoritatea cayurilor unei rotatii

rapide. Tn cadrul fiecarui ciclu ele trec din forma de active fizice,

in cea de creante si apoi de disponibilitati[MIH-99]

Active circulante cuprind

[EPU-2000]:

- stocuri;

- creante;

- disponibilitati si plasamente.

I . Stocurile

Cuprind:

- marfuri;

- materii prime;

- materiale consumabile;

- productia in curs de executie;

- produse finite, semifabricate;

- ambalaje;

- obiecte de inventar.

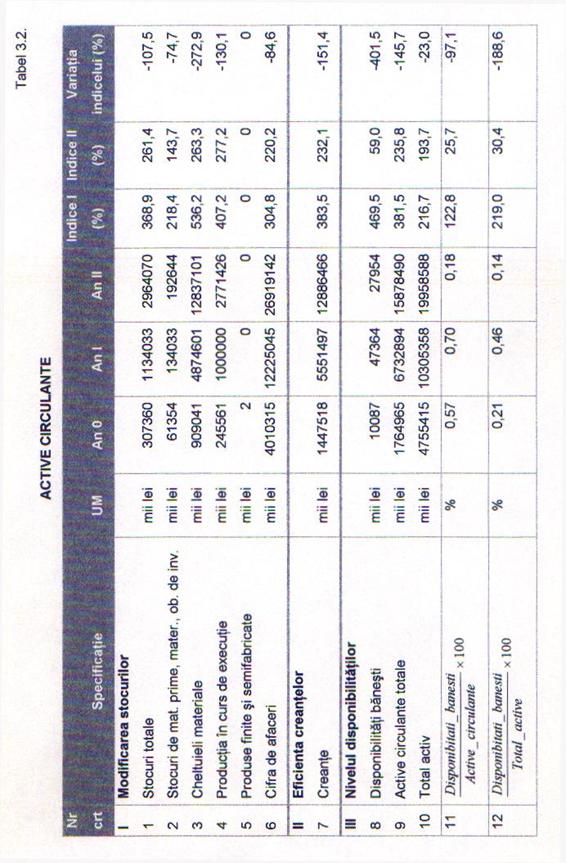

Datele din

bilant [BIL-2000, BIL-2001] si calculele necesare analiyei activelor

circulante sunt prezentate in tabelul 3.2.

STOCURILE DE MATERII PRIME, MATERIALE

CONSUMABILE, OBIECTE DE INVENTAR.

Stocurile

reprezinta acea parte a activelor circulante aflate la incheierea

exercitiului sub forma activelor fizice. Avand in vedere ca stocurile

de la inceputul perioadei sunt identice cu stocurile de la sfarsitul

perioadei precedente, modificarea stocurilor i cursul perioadei reflecta

varaiatia stocurilor in perioada curenta comparativ cu perioada

precedenta[MIH-97].

Variatia

valorii stocurilor de la sfarsitul perioadei fata de inceputul

perioadei se explica prin actiunea modificarii urmatorilor

factori[MIH-97]:

- cantitatea de materiale aflate in stoc;

- structura materialelor aflate in stoc;

- pretul materialelor.

Indicii stocurilor

de materiale, consumului de materiale si cifrei de afaceri, prin

comparare, fac posibila analiza in dinamica a situatiei

stocurilor de materiale.

Analiza financiara

Indicele stocurilor=218,4 % in

perioada I si Indicele stocurilor=143,7 % in perioada II, deci mai mare

dacat 1, ceea ce indica cresterea stocurilor prin:

- cresterea cantitatii de materiale in

stoc datorita: aprovizionarii unor cantitati mai mari;

ritmul aprovizionarii davanseaza ritmul productiei;

aprovizionarea unor materiale inainte de termen.

- modificarea structurii materialelor in sensul

ca are loc o crestere a ponderii materialelor care au preturi

mai mari datorita: modificarii tehnologiei care impune asigurarea

unor materiale superioare calitativ si cu preturi mai mari;

renuntarea la utilizarea unor materiale de calitate inferioara

si eliminarea acestora din consum.

- modificarea cresterii pretului la

materiale in sensul cresterii acestuia datorita: modificarii

pretului furnizorului; eveluarea stocurilor in cursul peroiadei de stocare

si inregistrarea diferentelor de pret.I

Indicele cifrei de

afaceri ICA

este mai mare decat 100 in ambele perioade, ceea ce inseamna ca cifra

de afaceri creste, dar cresterea este in incetinire a ritmului,

deoarece diferenta intre indici este negativa.

Indicele consumului

de materiale este si el in incetinirea ritmului de crestere.

Mai mult decat atat,

indicele consumului de materiale devanseaza indicele cifrei de afaceri

ceea ce denota:

- depasirea consumurilor normate de

materiale la o unitate valorica a cifrei de afaceri;

- cresterea ponderii materialelor cu

preturi mari in totalul stocului;

- cresterea pretului de evaluare a

stocurilor.

PRODUCTIA IN CURS DE EXECUTIE

In

bilantul contabil se consemneaza valoarea, la cost de productie,

a produselor, lucrarilor si serviciilor aflate im curs de

executie la sfarsitul perioadei, diminuate cu provizioanele afarente.

[MIH-97].

Factori de influenta [MIH-97]:

- volum fizic al productiei

- durata ciclului de fabricatie

- structura productiei

- costul de productie: consumuri; preturile

consumurilor respective si nivelul la care se gaseste

productia in curs.

- Indicele productiei

in curs de executie

- Indicele productiei

in curs de executie

Analiza financiara

Indicele de

productie in curs de executie este:

=407,2 %, deci >1 pentru perioada I, si =277,1 %, deci >1 pentru perioada II, dar ritmul de crestere este in scadere,

ceea ce inseamna ca se scurteaza ciclul de fabricatie, se

accelereaza viteya de rotatie a activelor circulante, creste

profitul brut aferent productiei stocate.

Din nefericire autorul nu a avut

la dispozitie valori exprimate in preturi constante, astfel incat

analiza de mai sus este mai putin relevanta.

Durata ciclului de fabricatie

influenteaza in acelasi sens dar nu neaparat in

acelasi marimi relative, nivelul productiei neterminate.

Structura productiei influenteaza

nivelul si evolutia productiei in curs in sens direct, la fel ca

si costul de productie.

Datorita specificului de

productie de unicate ale firmei analizate, aceasta analiza este

mai putin importanta, ea nu arata decat situatia

contractelor in curs, nu reuseste sa le releve evolutia

costurilor de productie pentru acelasi produs.

PRODUSE FINITE SI SEMIFABRICATE

Sunt oglindite in bilantul

contabil la costuri efective, prin rectificarea conturilor care le

evidentiaza cu conturile 348 "diferente de

pret la produs" si 349 "provizioane

pentru deprecierea produselor"[MIH-97].

Indici

- Indicele

produselor finite si a semifabricatelor.

- Indicele

produselor finite si a semifabricatelor.

Analiza financiara

Indicele produselor finite si semifabricate

indica scaderea pana la nivelul 0, ceea ce inseamna ca

firma nu lucreaza pe stoc, lucru foarte pozitiv ajutat in mare parte

si de specificul de unitate, dar si de politica firmei de a lucra

numai pe baza de contracte.

Indicele cifrei de afaceri ICA=304, 8 %, respectiv 220,2 %, ICA>100% si in plus ICA>Ipf ceea ce denota ca a crescut viteza de rotatie a

produselor finite si deci eficienta acestora. Practic firma

lucreaza la optim.

Factorii care

influenteaza sunt:

cantitate

- structura

- instrumentul de evaluare care pot fi la: costul de

productie efectiv, pretul de inregistrare, pretul de vanzare.

STOCURI TOTALE

Indici:

- indicele

stocurilor totale.

- indicele

stocurilor totale.

Analiza financiara

Indicele

stocurilor totale, =368,9 % respectiv 261,4 %,

deci >100 %, deci

stocurile totale cresc, dar in dinamica, ritmul de crestere este in

scadere, ceea ce indica corectare tenditei negative de

crestere a stocurilor.

Indicele cifrei de

afaceri Ica=220, 2 %, Ica >100 %, si im

plus Ica<Ist, ceea ce denot[ cresterea stocuri cu o viteza mai mare decat cifra de afaceri, tendinta in

scadere, deci in corectarea evolutiei negative.

II. Creantele

Sunt drepturi banesti pe care

intreprinderea urmeaza sa le incaseze; ele cuprind [EPU-2000]:

- furnizori-debitori

- clienti si conturi asimilate

- alte creante

Evolutia nivelului

creantelor efectuale fata de perioada precedenta este

determinata in principal de [MIH-97]:

- modificarea cifrei de afaceri

- modificarea duratei medii de incasare

- influenta unor factori aleatori( diferente de curs valutar,

reactivarea unor clienti.

Indici:

-

indicele creantelor.

-

indicele creantelor.

Analiza financiara

Indicele

creantelor Icr=383,5 % respectiv 232,1 % este mai mare de 100 % in ambele

perioade ceea ce arata o crestere a creantelor, fapt negativ

pentru evolutia lichiditatii firmei, care crestere este

insa in ritm descendent, deci in corectare a acestei deficiente

financiare datorate blocajului financiar din economia romaneasca.

In plus comparativ cu indicele cifrei de afaceri

de 304,8 % respestiv 220,2 %(Ica este mai mic ca Icr) deci creantele cresc

intr-o masura mai mare decat cresterea cifrei de afaceri,

tendinta care nu este favorabila si se datoreaza

cresterii duratei medii de incasare a cerintelor, cresterea care

se afla insa in ameliorare(indicat de semnul negativ al

variatiei duratei de recuperare). Firma se afla intr-o postura

delicata in ceea ce priveste posibilitatea recuperarii

creantelor.

III. DISPONIBILITATI BANESTI

Disponibilitatile banesti

reprezinta lichiditatile intreprinderii aflate in casa,

banci, acreditive, plasamente si alte valori [MIH-97]

Indici

-

indicele disponibilitatilor banesti.

-

indicele disponibilitatilor banesti.

Analiza financiara

Se constata din tabelul 3.2

ca disponibilitatile banesti. Cresc de la 10087 mii lei

sa 47364 mii lei, respectiv scad de la 47364 miilei la 27954 mii lei;

ponderea acestora in activele circulante creste de la 0,57 la 0,7 in prima

perioada, pe camd in a doua perioada scade de la 0,70 la 0, 18.

Ponderea disponibilitatilor banesti in activele totale

creste de la 0,21 la 0,46 in prima perioada si scade de la 0,46

la 0,14 in a doua perioada. In prima perioada se constata o

evolutie pozitiva de crestere care insa nu este

mentinuta in a doua perioada.

Disponibilitatile

banesti trebuie sa reprezinte 3-5 % din activele circulante sau

1-1,5 % din activul total [MIH-97].

In situatia firmei analizate,

aceste disponibilitati sunt mult sub ponderea indicata, deci

firma este in criza de lichiditati si are probleme in

gasirea resurselor de plata.

Nivelul

disponibilitatilor banesti depinde de [MIH-97]:

- viteza de rotatie a activelor circulante;

- raportul dintre marimea creantelor

si marimea datoriilor;

- raportul dintre durata de incasare a

creantelor si durata de plata a furnizorilor;

- nivelul profilutului;

- efectele si termenele de incasare a titlurilor

de plasament.

Lipsa

disponibilitatilor banesti duce la:

- imposibilitatea de a plati datoriile curente,

de unde restante la plati(penalitati, majorari)

- apelarea la credite de trezorerie de unde

scaderea profitului si chiar intrarea in pierdere a intreprinderii.

Printr-o

politica rationala si eficienta de investitii

si de plasament soldul mijloacelor banesti devine de cele mai

multe ori simbolic.

O

analiza care ar dispune de date pe ramura, pe economie sau macar

a concurentei ar releva daca acesta situatie negativa

este a datorata lipsei de lichiditati generale a economiei

nationale, problemelor specifice domeniului de activitate al

firmei(piata fortelor de productie pune intotdeauna probleme de

lichiditate firmelor care nu sunt sustinute de intreprinderti financiare

care sa acopere necesarul de finantare cu valorile mari solicitate de

investitii) sau unei getionari defectuoase a resurselor financiare

ale firmei.

Din

pacate,aceste date nu sunt la indemana auorului lucrarii de

fata.

3.1.1.3 Conturi de regularizare si

asimilate

Cuprind:

- cheltuieli inregistrate in avans;

- diferentele de conversie - activ.

Analiza financiara

Conform datelor din bilant,

conturile de regularizare si asimilate cresc de la 838 mii lei la 8165 mii

lei in perioada I pana la 14842 mii lei in perioada II.

Referitor

la diferente de conversie - activ, in situatia firmei noastre,

acestea sunt in crestere de la 21 la 1674( cu indice de crestere de

79,7 ) pentru prima perioada, respectiv in scadere la 0 pentru a doua

perioada. Pentru prima perioada, cand cursul valutar a crescut s-a

platit mai mult. Pentru a doua perioada, situatia s-a inversat,

deci firma este i n castig.

3.1.1.4 Prime privind rambusarea

obligatiunilor

Cu ajutorul contului 169 "Prime privind rambursarea obligatiunilor " se

tine evidenta primelor de rambursare reprezentand diferenta

dintre valoarea de emisiune si valoarea de rambursare [LEG-92]. Dupa

cum reiese din date [BIL-2000, BIL-2001], firma nu a emis obligatiuni.

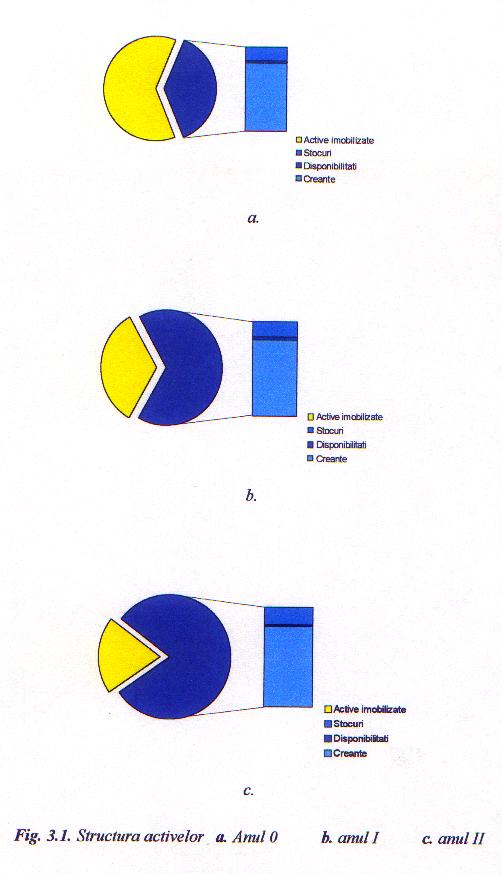

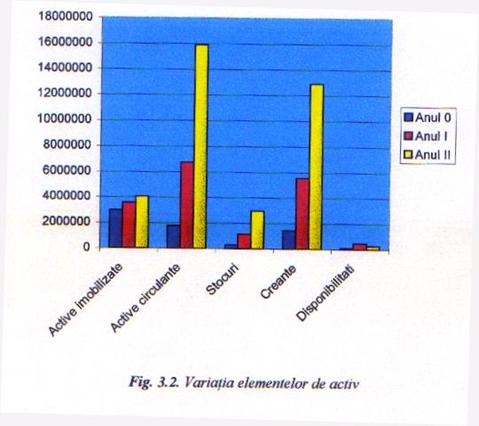

Structura activelor este

reprezentat grafic pentru cei trei ani analizati in figura 3.1, iar

variatia elementelor componente in figura 3.2.

3.1.2 Structura

generala a pasivului

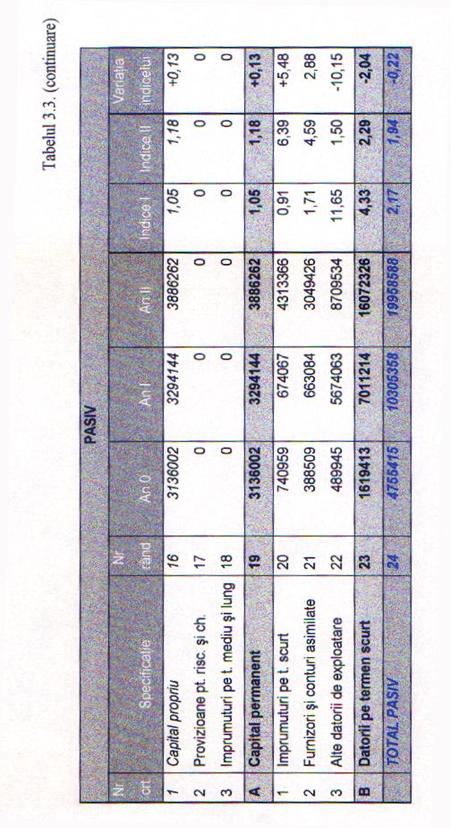

Partea de pasiv a bilantului cuprinde [EPU-2000]:

- capitaluri proprii;

- provizioane pentru riscuri si cheltuieli;

- datorii;

- conturi de regularizare pasiv;

Pasivul

bilantului grupeaza deci resursele de care dispune agentul ecomomic

pentru finantarea activitatilor sale, grupate in ordinea

crescatoare a exigibilitatii.

3.1.2.1 Capitaluri proprii

Capitalul propriu cuprinde

fondurile proprii de care dispune un agent economic din care se finanteaza cea

mai mare parte a activelor imobilizate ale unei intreprinderi. In componenta

capitalului propriu intra [MIH - 97] :

- capitalul social;

- prime legate de capital;

- rezerve;

- rezultatul reportat;

- rezutatul exercitiului;

- fondurile;

- subventii pentru investitii;

- provizioanele reglementate.

I. Capitalul social

Capitalul

social reprezinta ansamblul aporturilor in bani si in natura

efectuate de catre asociati, fie in momentul constituirii

societatii, fie pe parcurs cu ocazia cresterii de capital [EPU-96].

Analiza financiara

In

perioada I, capitalul social a crescut de la 3052750 mii lei la 3217075 mii

lei, adica cu 164325 mii lei, aceeasi valoare cu care au crescut

terenurile , deci cresterea reprezinta pe care firma a reusit

sa le preia in proprietate. In perioada II, capitalul social nu a fost

crescut.

II. Prime legate de capital

Primele

legate de capital, formate din prime de emisiune, de fuziune si de aport rezulta

III. Diferente din

reevaluare

Diferentele din reevaluare

reprezinta diferenta dintre valoarea actuala (mai mare)si

valoarea de inregistrare (mai mica) a activului reevaluat. Operatia

de reevaluare a activelor nu se efectueaza decat asupra

imobilizarilor corporale financiare.

Firma ALONT SA nu are

inregistrari in contul 105.

IV. Rezervele

Rezervele sunt formate din [MIH-

97];

Rezerve legale constitue anual din

rezultatul brut, in cota de 5% pana la atingerea unui nivel de 20% din

capitalul social;

Rezervele statutare,constituite din

profitul net conform statutului;

Alte rezerve, neprevazute de

lege sau statut care pot fii constituite pe seama profitului net pentru:

acoperirea pierderilor ,cresterea capitalului social sau alte scopuri,

potrivit hotararii Adunarii Generale a Actionarilor

Analiza financiara

In perioada I, firma nu a constituit

rezerve, dar a facut acest lucru in perioada a II, crescand rezervele de

la 241842 mii lei, dupa cum arata calculele, crescand astfel

capitalul propriu.

V.Rezultatul

reportat

Rezultatul reportat reprezinta

acel rezultat sau parte din rezultatul exercitiului precedent a carei

repartizarea fost amanata de AGA[EPU-97].

Firma nu are operatiuni de

acest gen.

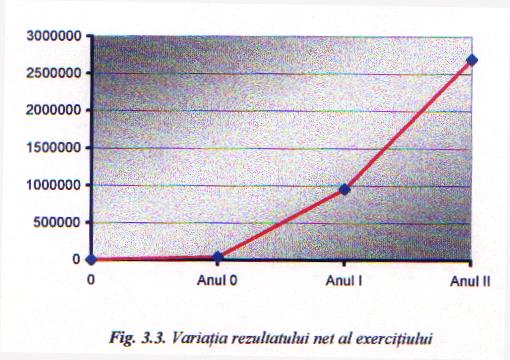

VI.Rezultatul exercitiului

Rezultatul exercitiului este

diferenta dintre veniturile totale si cheltuielile totale ale

agentului economic.

Indici

-indicele

rezultatului

-indicele

rezultatului

Calcule

Analiza financiara

In perioada I, rezultatul, care

este profit,inregistreaza o crestere spectaculoasa de 2577%,

mult mai mare decat cifra de afaceri, ceea ce indica o schimbare a

strategiei firmei.

In perioada II, profitul firmei

continua sa creasca (283%, comparativ cu cifra de afaceri care

creste cu 220.2%), nu in acelasi ritm, dar superior cifrei de

afaceri, ceea ce indica o crestere a eficientei activitatii

economice a firmei sau o schimbare a pietii sau a pozitiei firmei pe

piata.

Variatia rezultatului

exercitiului este reprezentata in figura 3.3.

VII Provizioane reglementate

Provizioanele se constitue pe seama

cheltuielilor, potrivit dispozitiilor legale, deduse din excedentul brut

de exploatare si care servesc pentru autofinantarea intreprinderilor

(provizioane privind majoritatea preturilor aferente stocurilor,

calcularea amortismentului accelerat [MIH-97].

ALONT SA nu a inregistrat provizioane reglementate in

perioadele analizate.

3.1.2.2.

Provizioane pentru riscuri si cheltuieli

Provizioanele pentru riscuri si

cheltuieli s einregistreaza in contul 151 care tine evidenta provizioanelor

pentru litigii, garantii acordate clientilor, cheltuieli de repartizat pe mai

multe exercitii, piederi din schimb valutar si pentru alte riscuri si

cheltuieli constitue de regula la finele exercitiului (MIN-94).

Contabilitatea firmei ALONT nu a

inregistrat in contul 151 nici o opeartiune in perioadele analizate.

3.1.2.3 Datorii

Datoriile exprima resurse

straine in folosinta agentilor economici o perioada

mai mult sau mai puttin indelungata si regasite sub forma

de [MIH-97]:

- imprumuturi si datorii asimilate;

- furnizori ai conturi asimilate;

- avansuri primite de la clienti;

- alte datorii.

1 imprumuturi si datorii

asimilate.

imprumuturile

si datoriile asimilate regrupeaza mai multe categorii de imprumuturi [MIH-97]:

- emisiunea de

obligatiuni;

credite bancare

pe termen lung si mijlociu;

- datorii privind

concesiunile, brevetle, licentele preluate in patrimoniu

- datorii legate

de participanti

- alte imprumuturi

(credite primite prin conturile curente la banci si dobanzile

aferente).

Soldul

imprumutului

o

creste prin contractarea de noi credite intr-o suma mai

mare decat rambursarile din aceeasi perioada;

o

scade prin rambursarea creditelor intr-o suma mai mare decat

eventualele imprumuturi contractate in cursul perioadei.

Datoriile

financiare sunt prezentate in anexa la bilant pe categorii (din emisiuni de

obligetiuni pe termen lung nermbursate la scadenta si alte imprumuturi si

datorii financiare) si pe termene de exigibilitate (sub 1 an, intre 1 - 5 ani

si peste 5 ani).

Indici

- indicele

imprumuturilor si datoriilor asimilate

- indicele

imprumuturilor si datoriilor asimilate

Calcule

Analiza financiara

In perioada I,

indicele imprumuturilor este subunitar ceea ce indica o scadere a

imprumuturilor, deci firma a platit din creditele anterioare mai mult

decat s-a indatorat.

In perioada II, indicele

imprumuturilor a crescut foarte mult (de 6,39) ori ceea ce indica o

crsstere a amprumuturilor contractate.

Pentru a aprecia

daca a fost eficient folosit in activitate capitalul imprumutat, este

necesar sa se analizeze efectul de indatorare, rezultatul financiar

pozitiv sau negativ obtinut ca urmare a folosirii creditului in calitate

de capital. Aceasta analiza este prezentat la capitolul "Analiza

riscurilor intreprinderii".

Analiza financiara

In peroada I, indicele avansurilor primite

creste foarte mult ( de 201 ori ), pe cand in perioada II, indicele devine

subunitar, deeci nu numai ca este in sacadere, dar resursele atrase sub forma

de avansuri au scazut fata de anuyl de baza al peroadei II.

IV. Alte datorii

Alte datorii se refera [ MIH-97 ] la datoriile

fata dee:

- pesonal - renumeratii datorate, drepturi de personal neridicate

in termen;

- asigurari si protectia sociala;

- Bugetul de Stat - impzitul dee profit, TVA de plata,

impozitul pe salarii;

- asociatii - dividente

Acestea au un caracter cvasipermanent afandu-se ca sursa de

finantare pe termen scurt. Ele depind dee soldul mediu zilnic si ded termenul

se exigibilitate.

Se impune in final o analiza a datoriilor

totale, ca surse pentru finantarea activitatii firmei, care este prezentata

in cele ce urmeaza:

Indici

I

I - Indicele

datoriilor totale

Calcule

I =

=

I =

=

Analiza financiara

Indicecle datoriilor totale esrte in

ambele peroade supraunitar, ceea ce inseamna ca sursele sunt in crestere, dar

variatia negativa a indicelui indica o scadere a cresterii datorilor firmei.

Acest fapt are urmari pozitive pentru firma daca fondurile sunt gestionate

eficiient.

3.1.2.4. Conturile de

regularizare si asimilare

Conturile de regularizare si asimilare cuprind

veniturile inregistrate in avans si diferentele de conversie - pasiv.

I. Veniturile inregistrate in avans

Veniturile inregistrate in avans

reprezinta incasari sau creeante aferente unor bunuri nelivrate, unor lucrari

sau prestatii neefectuate [MIH - 97].

Nu sunt inregistrate vanituri in avans la firma analizata

in peroada studiata

II. Diferente de conversie - pasiv

Contul se diferente de conversie

- pasiv tine evidenta diferentelor de curs valutar intre data de intrare a

creeantelor si datoriilor exprimate in devize si data inchiderii exercitiului

financiar [MIH - 97].

Indici

I

I - Indicele diferentei

de conversie - pasiv

Calcule

I =

=

I =

=

Analiza

financiara

Diferenta de conversie - pasiv este in crestere

( 1,35 in perioada I si 40,13 in perioada II), ceea ce ar indica o posibilitate

de castig. Cum insa indicele este mai mare la cresterea diferntelor de

conversie - activ decat la diferntele de conversie - pasiv in ambele perioade,

firma este intr-o pozitie in care pierde, ceea ce indica o gestionare

necorespunzatoare a devizelor aflate in posesia firmei

3.2.Analiza pe baza

bilantului financiar

Bilantul patrimonial raspunde cerintelor de

ordin juridic, contabil si fiscal, fara a raspunde cu ALONTitudine obiectivelor

financiare, motiv pentru care se intocmeste bilantul financiar.

Pentru intocmirea bilantului financiar se

parcurg 2 etape:

- tratarea elementelor patrimoniale de activ si pasiv -

agregarea sau divizaarea lor pentru obtinerea de marimi semnificative din

punct de vedere financiar;

- clasarea lor in acti, functie de lichiditate ( cele cu

durata mai mare de un an se includ in imobilizari nete, celelalte in

active circulante ) si pasiv, functie de exigibilitate.

Tatarea elemntelor vizeaza trei

aspecte:

1. Eliminarea non-valorilor. Non-valorile snt elemnte patrimoniale ce nu au

nici o valoare de lichiditate, existenta lor este pur contabila, dar ele nu pot

fi transformate in bani. De exemplu: imobilizari necorporale ( mai putin

concesiunile, brevetele sau fondul comercial cand se vinde firma sau programele

informatice cand acestea se pot vinde), conturile de regularizare si primele de

rabursare

2. Aprecierea diferitelor elemente patrimoniale la valoarea lor

reala

3.3. Analiza pe

baza bilantului functional

Pentru analizaza pe bazaa

bilantului functional, elementele de activ se grupeaza in alocari

permanente(stabile), caracterizate de o rotatie lenta a capitalurilor

investite ; alocari ciclice(temporare), pentru care recuperarea

capitalurilor investite se face dupa incheierea unui ciclu de exploatare si

trezorerie de activ.

Elementele de pasiv se grupeaza

si ele in :

- surse

permanente(stabile)-care nu au scadenta decat in situatia de faliment sau

au o scadenta foarte indepartata;

- surse

ciclice(temporare)-care au o exigibilitate mare si trezorerie de pasiv

Analiza pe baza bilantului

functional este realizata in capitolul " Analiza echilibrului financiar"

Concluzii

- Analiza pe baza bilantului patrimionial a relevat urmatoarele puncte

slabe :

a) au crescut

imobilizarile financiare;

b) crestarea

acivelor circulante si in spacial a stocurilor, devanseazaa cresterea cifrei de

afaceri;

c) cresterea

creantelor in ritm superior cifrei de afaceri ceea ce indica o pozitie

deelicata a firmei in ceea ce priveste posibilitatea receuperarii creantelor;

d) diponibilitatile

banesti sunt mult sub nivelul optim;

si puncte tari:

a) firma nu

are imobilizazri necorporale;

b) a crescut

valoarea terenurilor, deci averea firmei;

c) a crescut

eficienta mijolacelor fixe prin cresterea productiei la 1000 lei mijloace fixe

si cresterea numarului de rotatii a mijloacelor fixe;

d) a crescut

spectaculos profitul exercitiului, iar crestera a devansat pe ceea a cifrei de

afaceri

Capitolul IV

ANALIZA

RATELOR DE STRUCTURA ALE BILANTULUI

Analiza structurii patrimoniale are ca obiective

[MIH-97]:

- stabilirea si evaluarea raporturilor dintre diferitele

elemente patrimoniale;

- evidentierea principalelor mutatii calitative in situatia

mijloacelor si a surselor generate de schimbari interne si de

interactiunea cu mediul economico-social;

- aprecierea starii patrimoniale si financiare;

- fundamentarea politicii si strategiei financiare.

Ratele de structura ale

bilantului se stabilesc ca raport intre un post sau o grupa de

posturi din activ, respectiv pasiv si totalul activului,

respectiv pasivului, sau ca raport dintre diferite componente de activ,

respectiv pasiv.

Pentru analiza ratelor de structura ale

bilantului se foloseste bilantul financiar intocmit la capitolul precedent.

4.1. Analiza ratelor de

structura ale activului

Ratele de structura ale activului reflecta

aspecte privind patrimoniul economic al intreprinderii, apartenenta sectoriala,

natura activitatii, politica de investitii a firmei si in mai mica masura,

aspecte de politica financiara.

Studiul ratelor de structura ale activului ofera

informatii privind :

destinatia economica a capitalurilor; gradul de lichiditate a

capitalului;

capacitatea intreprinderii de a-si modifica structura activului

ca urmare a schimbarilor conjuncturale.

Ratele de structura se calculeaza

conform [MIH-97] :

r =

=

r

- Rata imobilizarii necorporale

r =

=

r = Rata

imobilizarilor corporale

r =

=

r - Rata

imobilizarilor financiare

r =

=

r - Rata

activelor circulante

r =

=

r - Rata

stocurilor totale

r =

=

r - Rata

creantelor

r =

=

r - Rata

disponibilitatilor

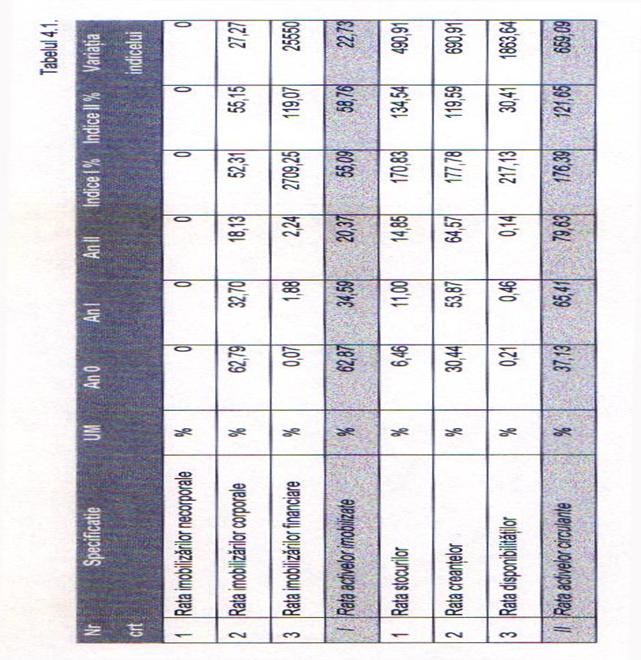

In tabelul 4.1. sunt calculate ratele de

structura ale activului.

Analiza financiara

activul total are indice de crestere inferior celui al cifrei de

afaceri in ambele perioade ( 2,15 fata de 3,04 in prima perioada si 1,94 fata

de 2,20 in a doua perioada ), ceea ce indica o evolutie pozitiva, de crestere a

eficientei cresterii activelor.

Indicele activelor imobilizate este inferior indicelui activului

total in perioada I si in perioada II, ceea ce inseamna ca in ambele perioade

ponderea activelor imobilizate in activ total a scazut.

Rata activelor imobilizate este

in anul 0 de 62,8 %, adica in jurul nivelului normal de

60 %; in anul I aceasta rata scade pana la 34,6 %; iar in

anul II, continua sa scada pana la 20,2 %. Tendinta de scadere are o influenta

pozitiva asupra activitatii firmei, cu atat mai mult cu cat activul total

creste. Deoarece rata activelor imobilizate scade, ponderea imobilizarilor

scade fata de perioada de baza ca efect al modificarii intr-o proportie mai

mica a valorii activelor imobilizate in raport cu valoarea activului total.

Aceasta indica o tendinta favorabila, cu atat mai mult cu cat indicele cifrei

de afaceri este mai mare decat indicele activelor imobilizate.

Rata imobilizarilor necorporale este

egala cu 0, adica nu exista imobilizari necorporale in activul firmei.

Rata imobilizarilor corporale in anul 0

este de 62,8 %, in anul I este 32,7 % si 18,13 % in anul II, deci scade, ceea

ce indica faptul ca intreprinderea are capacitatea si a inceput sa se adapteze

la schimbarea brusca a tehnicii sau la cerintele pietii, incercand sa mareasca

capacitatea sa de a converti activele in disponibilitati. Rata imobilizarilor

corporale in anul 0 ( 62,8 % ) este mai mica decat rata imobilizarilor

corporale din anul I ( 32,7 % ), care la randul ei este mai mica decat rata

imobilizarilor corporale din anul II ( 18,13 % ), dar tendinta de scadere este

in ameliorare ( indicele ratei in perioada I este 52,1, iar in perioada II este

55,15 ). Aceasta inseamna ca ponderea imobilizarilor corporale in total activ

scade, dar in ritm incetinit, ca efect al modificarii intr-o proportie mai mica

a valorii imobilizarilor corporale fata de modificarea activului total.

Rata activelor circulante : tendinta

ratei indica cresterea ponderii activelor circulante in total activ ( a crescut

de la 37,1 % la 65,4 % si de aici la 79,6 %, adica cu un indice de 1,76,

respectiv de 1,21. Tendinta de crestere este in ameliorare, fapt indicat de

variatia negativa de 0,54 a indicilor.

Indicele activelor circulante este de 3,81 in perioada I si 2,36

in perioada II, deci mai mare decat indicele activelor totale 2,16 in perioada

I si 1,94 in peroada II, deci valoarea activelor circulante se apreciaza prin

compararea ratei activelor circulante cu indicele de rezultate I .

.

I= 3,04 in perioada I, si I=

2,20 in perioada II, iar I= 3,81 in perioada I si 2,36

in perioada II, deci activele circulante au crescut intr-un ritm mai mare decat

a crescut cifra de afaceri, ceea ce indica un ritm de crestere nefavorabil,

tendinta care este insa in ameliorare, in corectare, asa cum indica variatia

negativa a indicilor.

Rata stocurilor. Tendinta ratei este de crestere, ponderea

stocurilor in total activ a

crescut de la 6,46 % la 11 %, respectiv la 14,85 %. Nivelul

ratei stocurilor reprezinta de aproximativ 2 ori mai mult an in anul I fata de

anul 0, ceea ce indica o crestere in ritm incetinit ( indicele ratei in cele

doua perioade scade de la 1,7 la 1,34 ). Deoarece indicele de variatie a

activului total in ambele perioade ( 3,69 > 2,16, respectiv 2,61 > 1,95

), valoarea stocurilor creste intr-o pondere mai mare fata de activul total,

ceea ce determina cresterea ponderii stocurilor in total activ.

Eficienta modificarii ratei stocurilor ( care are tendinta de a

influenta negativ activitatea prin volum mare de stocuri, ceea ce nu este

cazul, deoarece ponderea stocurilor nu este totusi foarte mare ) se apreciaza

prin compararea cu indicele cifrei de afaceri : 3,04, respectiv 2,20. Indicele

cifrei de afaceri arata o crestere mai lenta a cifrei de afaceri fata de

cresterea stocurilor ( 3,69, respectiv 2,61 ), deci intr-adevar politica firmei

referitoare la stocuri nu este corespunzatoare deoarece a crescut rata

stocurilor. Este posibil ca perioadele in care s-a facut raportarea sa fi fost

plasata in timpul ciclului de fabricatie si atunci aceasta nu are relevanta

foarte mare deoarece firma are produse cu ciclu foarte lung de fabricatie.

Totusi transformarea stocurilor in lichiditati trebuie sa dea de gandit

conducerii.

Rata creantelor creste de la un an la altul,

ponderea creantelor in total activ creste de

30,4 % la 53,9 % si de la 53,9 % la 64,6 %, adica cu un

indice de crestere de 1,77 ( 177 % ), respectiv 1,19 (119,6 %.). Deoarece

indicele creantelor ( 3,84, respectiv 2,32 ) este mai mare decat indicele total

activelor, inseamna ca ponderea crescanda a creantelor in active circulante are

ca baza ritmul de crestere al creantelor foarte ridicat.

Comparand indicele creantelor ( 3,84, respectiv 2,32 ) cu

indicele cifrei de afaceri 9 3,04, respectiv 2,20 ) se deduce ca creantele

cresc intr-un ritm mai mare decat cifra de afaceri, deci intreprinderea are

probleme cu incasarea creantelor.

Rata disponibilitatilor a crescut de la 0,21 %

la 0,46 % in prima perioada si a scazut

de la 0,46 % la 0,14 % in perioada II, ( deci cu un ritm de

crestere de 2,17, respectiv de scadere de 30,4 0, deci ponderea

disponibilitatilor a crescut in total active in perioada si a scazut in a doua

perioada. Tendinta de crestere este pozitiva pentru situatia financiara a

firmei, pe cand cea de scadere, nu. Comparand indicele de crestere a

disponibilitatilor ( 4,69 ) cu indicele de crestere a activelor totale ( 2,16 )

se deduce ca aceasta , rata disponibilitatilor, a crescut mai rapid decat a

crescut totalul activ, fapt care este de dorit. Oricum intreprinderea are

nivelul disponibilitatilor sub nivelul optim ( 1,5 - 2 % ) si deci din nou

rezulta ca a avut si are probleme cu lichiditatile. Se pot lua insa in

considerare si diferitele perioade in care majoritatea intreprinderilor au avut

probleme cu lichiditatile.

4.2. Analiza ratelor de

structura ale pasivului

Ratele de structura ale pasivului permit

aprecierea politicii financiare a intreprinderii prin punerea in evidenta a

unor aspecte privind stabilitatea si autonomia financiara a acesteia, precum si

gradul de indatorare. Ele se calculeaza conform [MiH - 97].

r

r

r - Rata

stabilitatii financiare

- Rata

stabilitatii financiare

r

r - Rata autonomiei

financiare globale

- Rata autonomiei

financiare globale

r =

=

r

- Rata autonomiei

financiare la termen

r

r - Rata de

indatorare globala

- Rata de

indatorare globala

r

r - Rata de

indatorare la termen

- Rata de

indatorare la termen

Ratele de structura ale pasivului sunt deosebit de

importante pentru aprecierea unei

pozitii optime a firmei in ce priveste structura sa

financiara. Conform [MIH - 97] aceste rate au urmatoarele nivele optime :

r

r respectiv r

≥ 0,5 dupa cum este calculata cu prima sau a doua formula;

respectiv r

≥ 0,5 dupa cum este calculata cu prima sau a doua formula;

r ≤ 2/3, respectiv r

≤ 2, dupa cum este calculata cu prima sau a doua formula;

r ≤ 0,5, respectiv r≤

1, dupa cum este calculata cu prima sau a doua formula.

Ratele de structura ale pasivului sunt calculate

in tabelul 4.2.

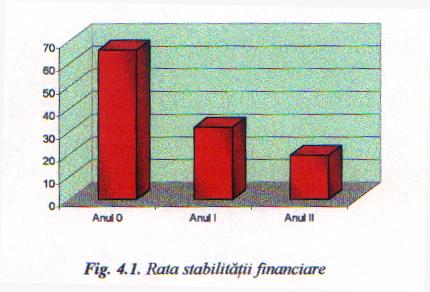

Rata stabilitatii financiare s-a

deteriorat puternic de la 65,95 % la 31,97 %, deci a scazut cu 48,9 % fata de

anul precedent. Procesul a continuat si in perioada II, cand a scazut de la

31,97 % la 19,47 %. Aceasta diminuare a stabilitatii financiare este generata

de cresterea pasivului total intr-o masura mai mare decat cresterea capitalului

permanent in ambele perioade ( I = 2,17 > I

= 2,17 > I = 1,05 respectiv I = 1,94 > I=

1,18 ), deci are loc o diminuare in marime absoluta a surselor stabile,

permenente in raport cu datoriile, desi ritmul a inceput sa se diminueze.

Cresterea pasivului total este rezultatul majorarii in mare masura pe baza

cresterii datoriilor pe termen scurt, fapt care duce la inrautatirea situatiei

financiare. Intreprinderea nu are suficiente resurse pentru finantarea

activitatii de baza.

= 1,05 respectiv I = 1,94 > I=

1,18 ), deci are loc o diminuare in marime absoluta a surselor stabile,

permenente in raport cu datoriile, desi ritmul a inceput sa se diminueze.

Cresterea pasivului total este rezultatul majorarii in mare masura pe baza

cresterii datoriilor pe termen scurt, fapt care duce la inrautatirea situatiei

financiare. Intreprinderea nu are suficiente resurse pentru finantarea

activitatii de baza.

Rata autonomiei financiare globale a

scazut de la 65,95 % la 31,97 % pentru prima perioada si la 19,47 % pentru

perioada II, nivelul ratei reprezentand 48 %, respectiv 61 % din nivelul ratei

pe anul considerat de baza. Cu toate ca rata autonomiei financiare globale a

scazut, in prima perioada analizata prezinta un aspect pozitiv si anume : rata

reprezinta un pic mai putin de 2/3 - nivel optim, adica 31,97 %, deci este

aproape delimita, deci firma are mici sanse sa primeasca noi imprumuturi.

Ceea ce s-a intamplat in perioada II, cand firma

nu a contractat noi imprumuturi si rata autonomiei financiare globale a scazut

sub nivel optim.

Rata autonomiei financiare la termen este

de 100 % pentru ambele perioade studiate, valoare determinata de faptul ca

firma nu are imprumuturi, deci are o autonomie financiara la termen mult peste

nivelul minim de 50 %.

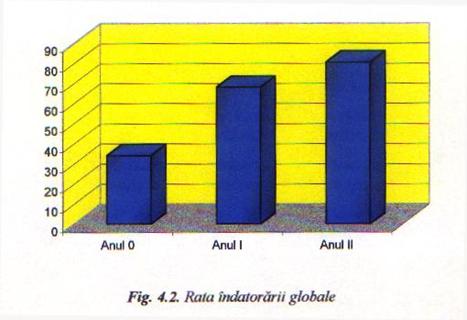

Rata indatorarii globale a crescut de la

34,05 % in anul 0, la 68,03 % in anul I, respectiv la 80,53 % in anul II, deci

s-a dublat in prima perioada si a crescut cu un indice de 118 % pentru a doua

perioada, aceasta crestere semnificand o crestere a gradului de indatorare

globala si o scadere a ratei de autonomie financiara. Posibilitatile de

indatorare ale firmei se diminueaza considerabil, depasind nivelul acceptabil

de 66,7 %. Cresterea ratei de indatorare globala se diminueaza, fapt indicat si

de variatia negativa de -0,82 a indicelui cresterii ratei; firma a sesizat

probabil acest aspect, sau a fost confruntata cu aceste probleme si a

temporizat ritmul de crestere a ratei indatorarii globale.

Rata de indatorare la termen este 0

pentru anii studiati, deoarece firma nu are in aceste perioade imprumuturi pe

termen mediu si lung.

Concluzii :

Analiza ratelor de structura a relevat

urmatoarele puncte slabe :

Creste ponderea stocurilor in activele circulante ;

Ponderea creantelor in activele circulante in crestere indica

probleme in incasarea creantelor;

Rata stabilitatii financiare este in scadere si ridica probleme

in finantarea activitatii de baza;

Rata autonomiei financiare scade vertiginos sub nivelul optim;

si puncte tari :

Se inverseaza ponderea activelor imobilizate cu cea a activelor

circulante, ajungand astfel ca activele circulante sa detina ponderea

majoritara, ponderea activelor circulante in activ total este in crestere si

aeasta evolutie este inregisrata pe intreaga perioada analizata, ceea ce indica

adaptarea firmei la economia de piata;

Rata autonomiei financiare la termen este 100 %, fima nu a

contractata imprumuturi pe termen mediu si lung;

Rata indatorarii globale are o dinamica pozitiva de incetinire a

ritmului de crestere.

Capitolul V

ANALIZA

ECHILIBRULUI FINANCIAR

Activitatea unei intreprinderi se desfasoara in

primul rand in scopul obtinerii de profit si a maximizarii valorii

patrimoniului sau. Realizarea consecventa a acestor obietive primordiale poate

avea loc numai in conditiile unei activitati de metinere a echilibrului

financiar.

Echilibrul financiar se defineste

ca egalitate intre sursele financiare si mijloacele economice necesare

desfasurarii de exploatare si comercializare pe termen lung si scurt [MIH-97].

Analiza financiara a echilibrului financiar se

realizeaza pe baza bilantului financiar si are ca obiective :

Echilibrul pe termen lung, cand se compara capitalul

permanent cu activele imobilizate;

Echilibrul curent, cand se compara activele circulante cu

obligatiile pe termen scurt;

Echilibrul pe termen scurt, cand se compara fondul de

rulment cu nevoia de fond de rulment.

Mentinerea echilibrului financiar

este un obiectiv permanent al politicii financiare;

ralizarea si mentinera lui se manifesta ca o tendinta

insotita de monente de dezechilibru, deoarece practic respectarea celor doua

egalitati de principiu ( Activ imobilizat = Capital permanent si Active

circulante = Datorii pe termen surt ) care redau matematic echilibrul

financiar este imposibila de realizat si mentinut permanent. Principala cauza

pentru care activele stabile nu sunt finantate din surse stabil, respectiv

activele circulante nu sunt finantate din datorii pe termen scurt o constituie

neconcordanta dintre durata medie a lichiditatii activului si durata medie de

exigibilitate a pasivului. In concluzie [MIH-97] :

Echilibrul financiar este o conditie de baza pentru derularea

unei activitati profitabile;

Realizarea unui echilibru financiar este un "perpetuum mobile" al

politicii financiare;

Echilibrul financiar se obtine prin reglarea unui sir de

dezechilibre care se manifesta in activitatea curenta a intreprinderii.

5.1.Intocmirea

bilantului functional

In analiza echilibrului financiar un prim pas

este intocmirea bilantului functional. Conceptia functionala considera bilantul

ca pe un ansamblul de stocuri de utilizari si resurse, ceea ce permita analiza

activitatii pe cicluri de operatiuni, luand in considerare rolul fiecaruia in

functionarea intreprinderi.

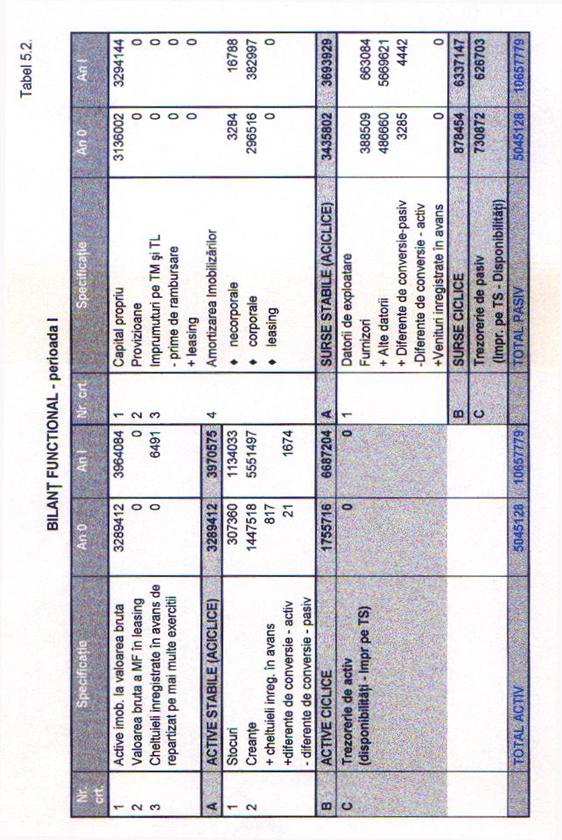

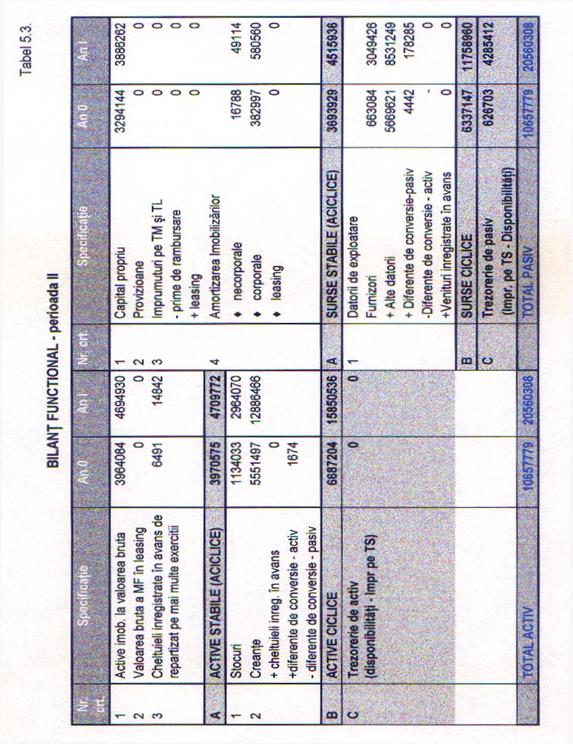

Construirea bilantului functional si

clasificarea elementelor de activ si pasiv se face dupa apartenenta elementelor

de activ si pasiv la un ciclu sau altul [MIH ] :

Ciclul de investitii, caruia ii corspunde activul aciclic

stabil si resursele stabile;

Ciclul de exploatare, caruia ii corespunde activul ciclic

de exploatare si finantarea scurta de exploatare;

Ciclul de finantare, caruia ii corespunde ansamblul

resurselor de trezorerie.

Elementele ce trebuie luate in

calcul la intocmirea bilantului functional sunt :

Imobilizarile, atat corporale cat si necorporale; se iau

la valoarea lor bruta si in corespondenta, amortizarea lor majoreaza sursele,

adica se considera sursa proprie

Elmentele din afara intreprinderii, de natura mijloacelor fixe in

leasing se iau in considerare la valoarea lor bruta, urmand ca sursele sa se

majoreze astfel :

1. cu

amortizarea acestora se majoreaza capitalul propriu;

2. cu

valoarea neta care mai este de platit, se majoreaza imprumuturile pe termen

mediu si lung.

Cheltuielile inregistrate in avans, cele repartizate pe

mai mlte exercitii ( ca de ex. Reparatiile ) se inregistreaza la active

imobilizate; cele aferente strict exercitiului urmator devin creante si se

inregistreaza la acestea

Diferentele de conversie - activ : pot fi de natura

crantelor si vor asigura o crestere a creantelor, sau de natura obligatiilor si

vor duce la scaderea obligatiilor

Primele de rambursare - se elimina din activul bilantului

si, in contrapartida, se reduc imprumuturile pe termen lung cu valoarea

acestora

Ciclul de investitii - analiza acestuia arata gradul

de investire a capitalului, precum si

politica firmei de investire in active care, ramanand la

dispozitia firmei o perioada indelungata, se concretizeaza in active stabile (

aciclice ).

Ciclul de exploatare cuprinde :

Aprovizionarea

Stocarea materiilor prime;

Productia ;

Stocarea produselor finite;

Desfacerea.

Si are 2 fluxuri :

Material;

Financiar;

Ciclul de finantare pune

in evidenta toate raporturile cu proprietarii decapitaluri ( actionarii si

impumutatorii ).

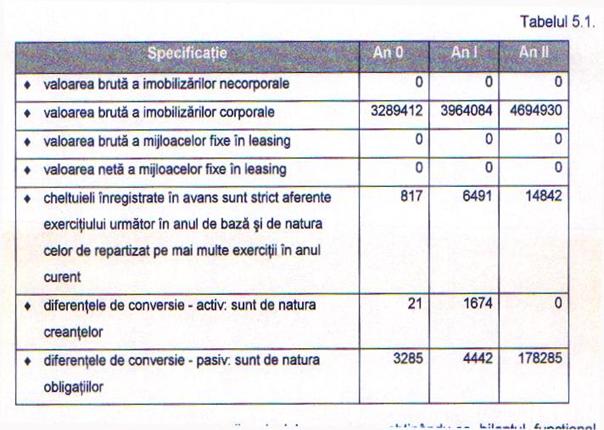

Datele necesare la intocmirea

bilantului functional in cazul firmei analizate sunt

prezentate in tabelul 5.1.

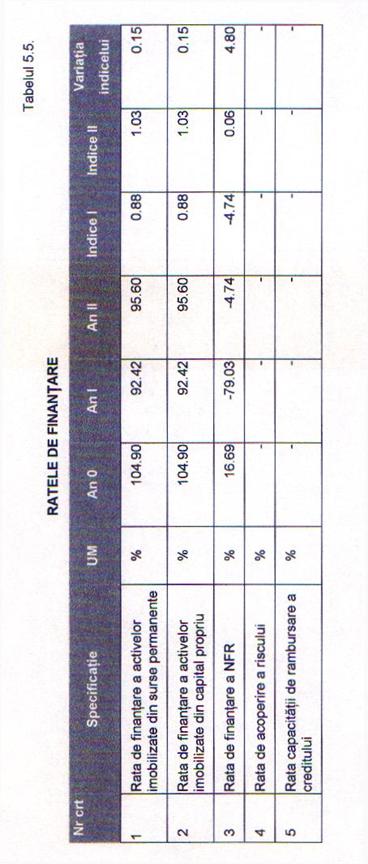

5.2. Analiza ratelor de finantare

Cu ajutorul ratelor de structura se

efectueaza o analiza pe verticala, iar cu ratele de

finantare se efectueaza o analiza pe orizontala. Ratele de

finantare se construesc pe baza posturilor de activ si de pasiv a

informatiilor din contul de profit si pierderi, dupa cum urmeaza

[MIH-97]:

Rate de finantare

rfa

= rata de finantare a activelor imobilizate din surse permanente

rfp

= rata de finantare a activelor imobilizate din capital propriu

=

rata de finantare a necesarului de fond de rulment

=

rata de finantare a necesarului de fond de rulment

=

rata de acoperire a riscului

=

rata de acoperire a riscului

=

rata capacitatii de rambursare a creditului

=

rata capacitatii de rambursare a creditului

Ratele de

finantare sunt calculate in tabelul 5.5.

Analiza financiara

Rata de finantare a

activelor imobilizate din surse permanente exprima gradul in care

activele imobilizate, la valoarea lor neta, sunt finantate din

capitaluri permanente [MIH-97].

In anul 0, aceasta rata

este mai mare decat 100%, ceea ce exprima faptul ca activele stabile

sunt finantate integral din capitalul permanent si exista un

surplus de resurse permanente care constitue fondul de rulment golbal.

In anul I, numai 92,42% din resurse

sunt finantate din resursele permanente, restul fiind finantate din

resurse ciclice, de asemeni, fondul de rulment este negativ. Situatia este

aceeasi si in anul II, doar procentul difera, el este in

crestere (cu o variatie de 0,15%) ceea ce indica o tendinta

de redresare.

Rata de finantare a

activelor imobilizate din surse proprii are evolutia identica cu

rata de finantare a activelor imobilizate din surse permanente, deoarece

firma nu are angajate imprumuturi pe termen mediu si lung.

Rata de finantare a

necesarului de fond de rulment din fondul de rulmenteste in anul 0 de

16,69%, deci mult mai mica de 100%, ceea ce inseamna ca necesarul de

fond de rulment este finantat partial pe seama datoriilor pe termen

scurt si trezoreria este negativa. In anul I si in anul II, necesarul

de fond de rulment este finantat integral pe seama datoriilor pe termen

scurt li trezoreria este negativa.

Rata de finantare a

necesarului de fond de rulment din fondul de rulment a scazut drastic in

proportie de 79,03%, deci sa inrautatit situatia

trezoreriei, iar fondul de rulment a scazut intr-o masura mai

mare decat a crescut necesarul de fond de rulment.

Rata de acoperire a riscului masoara

capacitatea de rambursare a creditului pe seama fluxui de numerar, mai concret

arata dupa cati ani imprumutul pe termen mediu si lung se

poate rambursa din cash - flow-ul degajat de afacere. Cu cat aceasta rata este

mai mica decat perioada de rambursare, cu atat mai repede se achita

imprumutul. In situatia firmei analizate nu este cazul, deoarece nu are

contractate imprumuturi pe termen mediu si lung, deci rata de acoperire a

riscului nu se calculeaza.

Rata capacitatii de

rambursare arata cate procente din cash - flow se utilizeaza

pentru rambursare a ratelor imprumuturilor pe termen mediu si lung.

Deoarece nu exista imprumut pe termen mediu si lung nu este

necesara acoperirea acestuia din fluxul de numerar, acesta se

foloseste, atunci cand exista, pentru alte necesitati,

an totalitate.

Concluzii:

Analiza echilibrului financiar

releva o situatie nefavorabila din punct de vedere financiar a

firmei, relevand urmatoarele puncte slabe:

- fondul de rulment sub nivel optim

indica o politica expansionista de finantare a

investitiilor din datoriile pe termen scurt;

- necesarul de finantare este

mai mare decat sursele posibile a fi mobilizate, inregistreaza si o

crestere spectaculoasa, iar raportat la cifra de afaceri, necesarul

de fond de rulment este sub nivelul optim;

- in intreaga perioada

analizata firma inregistreaza un puternic dezechilibru pe termen

scurt (trezorerie de pasiv) ceea ce indica ca firma apeleaza la

credite de trezorerie;

- rata de finantare a

necesarului de fond de rulment din fondul de rulment mult sub valorile normale

implica fondul de rulment pe seama datoriilor.

pe termen scurt, si dinamica

ratei este de scadere

Se poate mentiona

urmatorul punct tare: situatia neta este pozitiva si

in crestere la un ritm foarte bun , ceea ce indica o fructificare

superioara a activului net.

CAPITOLUL VI

ANALIZA RATELOR DE GESTIUNE

Gestioanarea resurselor umane,

materiale si financiare trebuie sa asigure:

- realizarea integrala si la termen a obiectivelor

activitatii;

- obtinerea unor produse competitive;

- valorificarea eficienta a potentialului resurselor

disponibile.

Exprimarea sintetica a modului

de gestionare a resurselor se realizeaza prin viteza de rotatie a

lor, prin care se masoara durata de timp necesara parcurgerii

tuturor fazelor ciclului de exploatare si comercializare, concret viteza

de rotatie (ratele de gestiune) masoara durata de transformare a

activelor in lichiditati si durata de reannoire a datoriilor [MIH-97].

Cifra de afaceri acopera toate

cheltuielile de exploatare si comercializare, reannoirea

imobilizarilor fixe a stocurilor, achitarea obligatiilor financiare

si fiscale. Viteza de rotatie a activului si pasivului este factorul

determinant si masura eficientei gestionarii resurselor.

Masurarea vitezei de

rotatie se realizeaza cu ajutorul a doi indicatori: numarul de

rotatii si durata in zile a unei rotatii. Formulele dupa

care se calculeaza acesti indicatori sunt [MIH-97]:

Indicatori:

=

numar de rotatii (coeficientul rotatiilor)

=

numar de rotatii (coeficientul rotatiilor)

=

durata in zile a unei rotatii

=

durata in zile a unei rotatii

Ratele de gestiune se impart in 3

categorii [MIH-97]:

- rate de gestiune a capitalului;

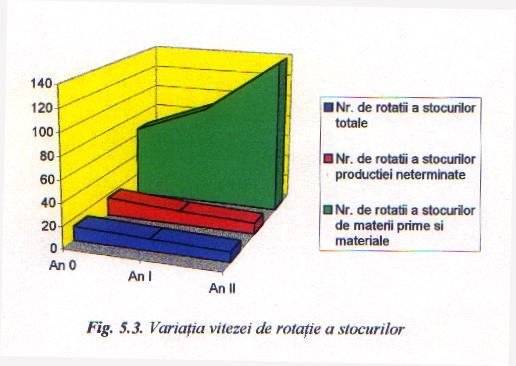

- rate de gestiune a stocurilor;

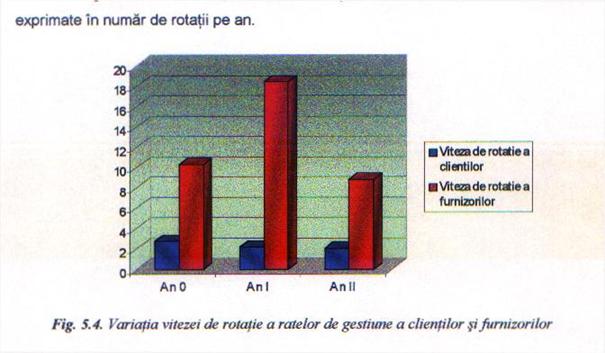

- rate de gestiune a clientilor si furnizorilor.

6.1. Analiza ratelor de gestiune a capitalului

Rate de gestiune

sau

sau

,

, = viteza de rotatie a activului

= viteza de rotatie a activului

sau

sau

,

, = viteza de rotatie a activului imobilizat

= viteza de rotatie a activului imobilizat

sau

sau

,

, = viteza de rotatie a activelor circulante

= viteza de rotatie a activelor circulante

sau

sau

,

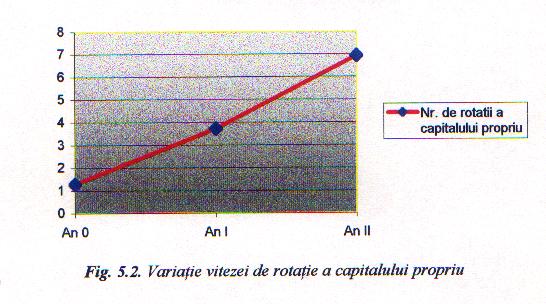

= viteza de rotatie a capitalului propriu

sau

sau

,

= viteza de rotatie a capitalului permanent

Ratele de gestiune a capitalului si indicii lor de

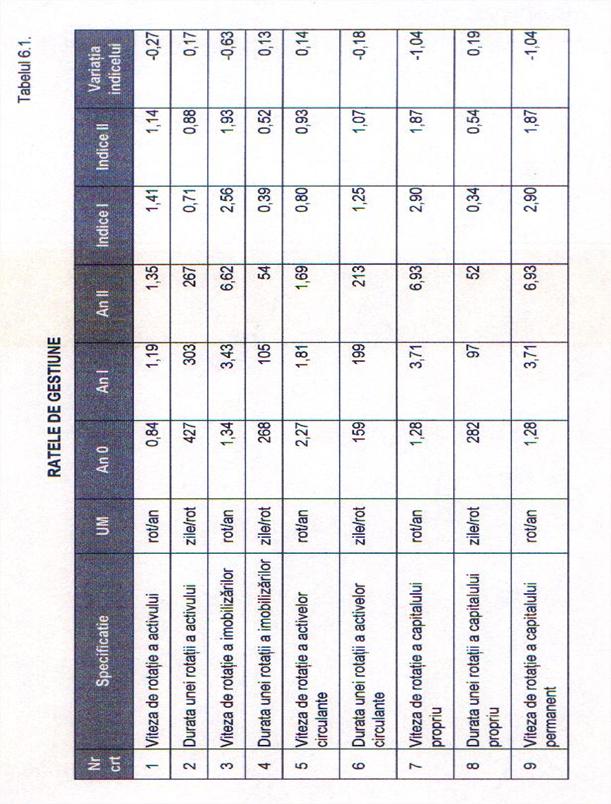

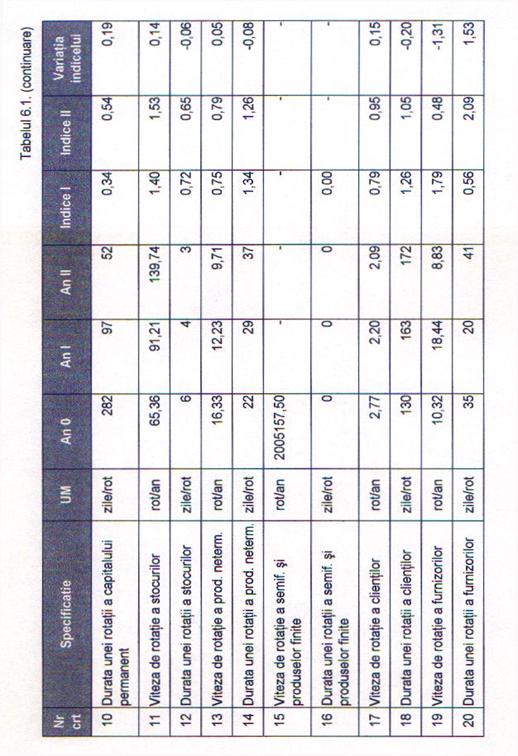

variatie sunt calculate in tabelul 6.1.

Analiza finaciara

Rata de gestiune a

activului total(nra,dza)

Din observatiile facute

de specialisti s-au constatat urmatoarele niveluri minime ale vitezei

de rotatie a activelor totale:

- nra < 1- eficienta utilizarii este foarte

slaba, deci este o situatie negativa generata de o

proasta utilizare a patrimoniului;

- nra = 1÷1,2 - eficienta utilizarii este slaba

mergand spre medie;

- nra = 1,2÷1,4 - eficienta utilizarii este

buna;

- nra > 1,4 - este cazul unei foarte bune eficiente

si organizare a activelor totale.

In anul 0 nra este 0.84,

deci este o foarte slaba eficienta a utilizarii a activelor

totale, spre deosebire de anul I, cand viteza de rotatie creste la

1,19, incadrandu-se in situatia de slaba spre medie. Procesul de

crestere continua si in anul II, cand valoarea 1,35 o inscrie la

o eficienta buna.

In anul 0 nu se efectuaza o

rotatie completa a activelor pe parcursul unui an, deci patrimoniul

nu a fost in stare sa genereze cifra de afaceri de 4010315 mii lei.

Durata in zile a unei rotatii

a activelor totale a scazut de la 427 zile la 303 zile, respectiv la 267

zile, deci cu 29%, respectiv cu 18%.

Rezulta ca gestionarea

activului s-a imbogatit, desi pana la nra > 4

care este pragul unei organizari bune, firma mai are de luat masuri.

Cauza acestei situatii este ca cifra de afaceri a crescut intr-o

masura mai mare decat activele totale (indicii de crestere pe

perioade: ICA = 3,04 > Iat = 2,16, respectiv ICA = 2,2 > Iat = 1,94).

Trebuie sa se continue pe

aceasta cale aplicand urmatoarele masuri:

- achizitionarea stocurilor la costuri mai mici;

- aprovizionarea mai ritmica, atfel incat volumul stocurilor sa

se micsoreze;

- cresterea eficientei utilizarii activelor imobilizate

si a celor circulante.

In cazul cifrei de afaceri trebuie