Politica economica in activitatea hoteliera

- Politica

tarifara.

- Coeficienti si indici de

rentabilitate

- Sisteme de gestiune a veniturilor(Yield

Management )

- Politici de promovare a produsului

hotelier

1. Politica tarifara

Politica tarifara [sau politica de preturi] trebuie

stabilita inainte de orice strategie comerciala (la fel, bugetul

decurge din planul marketing, si nu invers).

Ea va putea si va trebui sa fie flexibila in timpul

aplicarii strategiei (adaptare la schimbarea rapida a

preturilor), dar nu va putea sa devieze de la linia sa de baza.

De fapt, politica tarifara este un element primordial: ea

integreaza politica comerciala si de marketing si este

supusa unor constrangeri (expuse in schema de mai jos).

Constatare marketing. Reprezinta dubla analiza a ceea

ce exista atat in termeni de realizare (buget previzional

precedent/activitate constatata), cat si in termeni de impact al

actiunilor intreprinse (adecvatia mijloace/rezultate).

Nivelul preturilor pe

piata. Este o

constatare care depinde de mai multi factori:

- Piata ofertei: cunoasterea

ofertei tarifare a concurentei, pozitionarea obiectiva in ce

priveste prestatiile si nivelul calitatii. Prevederea initiativelor si capacitatii de

reactie a hotelurilor concurente din zona de deservire.

- Piata cererii: evaluarea

(prevederea) nivelurilor de pret acceptabile pentru clientela.

Segmentarea cererii. Este analiza clientelei deja formate,

prospectarea zonei de deservire si stabilirea unor tinte prioritare

pentru activitatile urmatoare.

Politica tarifara. Este un nivel de pret segmentat

si atractiv pentru toate tipurile de clienti definite de hotel:inseamna a sti sa oferi un

pret pe care clientul este dispus sa-l plateasca.

Politica tarifara se gandeste din timp (cu

vreun an inainte) pentru a avea o reactivitate si o difuzare rapida

printre anumiti intermediari (tur-operatori, agentii de turism,

congrese etc.).

Constrangeri:

- se cuvine sa nu mariti prea mult

numarul de tarife (regrupati-le dupa asteptari,

necesitati si cerinte);

- se cuvine sa respectati nivelurile de

comision pentru diferiti parteneri si, deci, sa le

prevedeti (clientul final nu poate sa plateasca mai mult

decat tariful afisat);

- nivelul de pret este total independent de

orice stabilire bugetara in termeni de rentabilitate finala.

Constrangerile de piata sunt de asa fel (lanturi, organisme

financiare, investitori, niveluri de rentabilitate), incat este imposibil de

separat politica tarifara si nivelul de marja: ele sunt

interdependente. Astfel, are loc o cautare permanenta de echilibru

intre activitate si rentabilitate.

Obiective pentru anul ce

urmeaza. Este

urmarea logica a operatiilor precedente.

Formularea obiectivelor ce urmeaza sa

fie atinse (optimizarea nivelulului de activitate, fie ca numar, fie ca

volum al cifrei de afaceri, fie ca volum de performante) fara

dezvoltarea, la aceasta etapa, a mijloacelor si actiunilor

comerciale si de marketing.

Exemple: Evolutia REVPAR cu 8%

Dezvoltarea activitatii week-end: 25% din gradul de ocupare

sambata si duminica

Dezvoltarea activitatii week-end: 30 innoptari/camere

Buget venituri. Este exprimarea sintetica in cifre a

obiectivelor in termeni cantitativi (numar de innoptari pe segment)

si a nivelului de pret ce le corespunde.

Plan de activitati

comerciale. Acestea sunt

mijloacele prevazute pentru a atinge obiectivele fixate. Trebuie

stabilite: activitatile prevazute (vizite, promovare,

publicitate etc.)

cronologia

si durata lor

bugetele necesare pentru aceste activitati.

Buget de exploatare. Este adaptarea mijloacelor de

productie, in termeni financiari, la actiunile stabilite mai sus (in

plan).

A masura. Masurarea se efectueaza la

doua nivele:

in dependenta de rezultatele si

de nivelurile de marje previzionale obtinute, o readaptare a obiectivelor,

a politicii tarifare etc. se va dovedi necesara pentru a atinge o

rentabilitate stabilita (a se vedea constrangerile politicii tarifare);

o modulare eventuala si

permanenta in curs de realizare (adaptarea la piata, care

evolueaza uneori foarte repede), totodata fara a devia de

la linia stabilita initial.

Elaborarea preturilor

Se stie ca tarifele sunt proprii serviciilor. Un produs hotelier este o

combinatie de produse si servicii, caruia, usual, i se asociaza un pret

forfetar.

Dimensiunea pretului este

influentata de serviciile de care beneficiaza consumatorul:

-servicii de

baza, care definesc activitatea hoteliera: cazare, divertisment,

alimentatie,

informare,

-servicii

complementare: schimbul valutar, pastrarea obiectelor de valoare,

spalatul si calcatul lenjeriei clientului, curatirea

hainelor si a incaltamintei, transportul bagajelor,

parcarea automobilelor, dotarea camerelor cu inventar suplimentar etc.,

Ne vom limita, in acest cadru, la doua situatii distincte ale

vietii unui hotel (deschidere si faza de exploatare) si la

diferite metode de fixare a preturilor.

Este evident ca in niciun caz o oarecare perioada din viata

unui hotel sau metoda de fixare a preturilor nu trebuie aplicata

fara a lua in considerare constrangerile pietei, care se

descompun in mai multe variabile.

Piata ofertei: a

se vedea Nivelul preturilor pe

piata mai sus.

Piata cererii: este

nivelul de pret acceptabil pentru clientela.

Atentie !

Trebuie de stiut

sa oferi clientului pretul pe care el este dispus sa-l

plateasca. Pretul este un factor determinant al actului de

cumparare.

Tipul de produs: este totalitatea parametrilor care

definesc exploatarea (situatie, clasament, capacitate etc.).

Imaginea produsului: este expresia modului in care este

perceput hotelul pe piata (clienti si alte

institutii). Ea depinde de caracteristicile proprii ale intreprinderii, de

politica sa de comunicare, precum si de notorietatea intreprinderii sau a

marcii (lanturi voluntare sau integrate).

Stabilirea de facto a nivelului preturilor(tarifelor) se face prin

intermediul metodelor formale si neformale.

Metodele neformale :

-stabilirea intuitiva a tarifului afisat, neprecedata de o analiza a pietii

-in functie de tariful concurentei, copierea tarifului concurentei. Hotelul

in cauza trebue sa beneficieze de aceleasi facilitati ca hotelul concurent.

-in functie de hotelul leader, scazind putin tariful si atacind piata.

-prin incercari repetate, aplicand diferite tarife si urmarind reactia

clientilor. Se ignora concurenta, ca si perioadele si segmentele de clientela

marginale, nereprezentative pentru activitatea de ansamblu a hotelului.

Metode formale: se bazeaza pe

criterii obiective:investitia in hotel, gradul de ocupare, costurile viitoare,

asteptarile cu privire la recuperarea investitiei.

Formula lui Hubbart: sau de jos in

sus-ia in considerare toate informatiile importante:volumul

investitiei, gradul de ocupare,cheltuelile aferente fiecarui departament, marja

neta pentru fiecare departament(incasari minus cheltueli directe)ect. Punctul

de plecare il constitue rezultatul ultim, adica profitul net, de unde si

denumirea de jos in sus.

Regula miimii (1/1000, 1/700)

Aceasta metoda este folosita de mai multe ori ca indice de

referinta in faza de pre-deschidere a unui hotel, decat in calitate

de regula absoluta. Ea consta in a fixa pretul camerei

impartind marimea totala a investitiei pe unitate

globala camera la 1000.

Totusi, sub dubla influenta a scaderii costurilor de

constructie (evoluarea tehnicilor, standardizare modulara) si a

concurentei de pe piata (dezvoltarea ofertei etc.) aceasta

regula a fost adusa la 1/700.

S-a considerat ca pretul astfel obtinut va permite

acoperirea totalitatii cheltuielilor intreprinderii (exploatare

si amortizari) si va genera o rentabilitate suficienta

pentru a asigura existenta intreprinderii si totodata

finantarea investitiilor ulterioare.

Exemplu:

Hôtel

des Trois Canards, 50 camere, 3 stele, situat in provincie

Unitate globala

camera 50 m2

Marimea totala a

investitiei: 1 883 K

Fie: cost unitate

globala camera: 37 660 (1 883/50)

Fie: aplicand regula miimii,

pretul unei camere: 38 (37,66 ) (putin credibil)

Fie: aplicand regula 1/700,

pretul unei camere: 54 (53,8 ).

Pragul de rentabilitate

El este stabilit in momentul in care cifra de afaceri acopera

totalitatea cheltuielilor hotelului. El depinde direct de volumul de activitate

(gradul de ocupare) si de nivelul pretului.

Cheltuielile sunt repartizate astfel:

- cheltuieli variabile:

totalitatea cheltuielilor legate direct de nivelul de activitate (produse de

receptie, spalatorie etc.),

- cheltuieli semivariabile:

totalitatea cheltuielilor care au un caracter fix pe de o parte (cheltuieli de

personal cu contract pe durata nedeterminata, energie etc.) si

un caracter variabil pe de alta parte (dincolo de un anumit nivel de

activitate);

- cheltuieli fixe: totalitatea

cheltuielilor ce nu depind de nivelul de activitate (asigurare, publicitate

etc.).

Aceasta metoda este aplicata in perioada de deschidere

(bilant previzional), precum si in timpul exploatarii

(bilant si cont de rezultate).

Exemplu:

Hôtel

des Trois Canards, 50 camere, 3 stele, in provincie

Pragul de rentabilitate este

stabilit la 472,6 K

Nivelul de activitate

corespunzand pragului de rentabilitate: directia

intreprinderii a fixat pretul de vanzare a cameri de cazare(dupa studii de

fezabilitate) 54 euro :

472 633/54 (50 # x 365 j) x 100 = 47,96%

din gradul de ocupare

(orice camera vinduta superior acestui prag este direct productiva

de marja).

Nivelul de pret

corespunzator pragului de rentabilitate : directia intreprinderii a fixat ca

nivel de activitate 60% din gradul de ocupare:

472633/(50#*365)*60%=43,16euro

(orice euro superior acestui nivel este productiv de marja)

Abordarea bugetara

Este o metoda utilizata in general in cursul exploatarii. Ea

corespunde aplicarii uneia sau a catorva din constrangerile

urmatoare:

- fixarea unui rezultat de exploatare (obiectiv empiric, dispozitie a

unui lant sau a unui organism financiar) fie in termeni financiari, fie in

procentaj al rezultatului in raport cu o cifra de afaceri

determinata. In acest caz, se va calcula pretul de vanzare crescand

rezultatele pentru a atinge o activitate si un pret mediu de vanzare,

tinand cont de imperativele pietei (oferta si cerere);

- aplicarea unui procentaj de evolutie minimum a pretului mediu

de vanzare a camerelor tinand cont de profitul mediu obtinut anul

trecut, de inflatie, de situatia de pe piata, de imaginea

intreprinderii sau de politica tarifara generala a lantului.

Niciuna din aceste metode,

aplicata de una singura, nu este pe deplin valabila. Ele sunt

corecte doar aplicate in mod conjugat (control, corelatie, verificarea

uneia in raport cu alta), arbitrul final ramanand totusi piata

cererii.

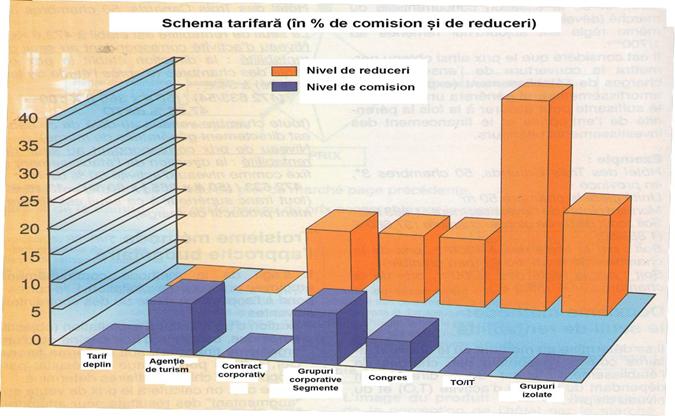

Aplicarea politicii tarifare

Nivelul de pret nu este pretul afisat si, cu atat mai

putin, pretul de vanzare a unei camere pe segment. Prin urmare,

pentru fiecare din segmentele stabilite anterior trebuie stabilite tarifele

corespunzatoare si modalitatile de aplicare.

Note

Procentajele de reduceri sunt aratate cu titlu indicativ, ele depind

de cadrul contractual stabilit de fiecare hotel (volum de activitate, perioada

de ocupare etc. ). Astfel:

reducerea

contract corporativ este de 10-25%,

reducerea

congres, uneori, va fi nula in caz de perioada de activitate

intensa sau de cerere superioara capacitatii hotelului,

reducerea

TO/

IT si grup de serie ar putea varia de la 30 la 50%.

Procentajele de comision de asemenea sunt variabile in dependenta

de situatie.

2.Coeficienti

si indici de rentabilitate

Un coeficient este o marime ce exprima raportul dintre doi

indicatori redat in procente sau prin raport la o baza stabilita.

Coeficientii si indicatorii de performanta scot in

evidenta o evolutie sau un regres in raport cu un obiectiv ori

servesc drept baza de comparare in raport cu o norma

profesionala.

1. Coeficientii si indicatorii operationali

Vom descrie in continuare diferiti coeficienti care sunt absolut

necesari pentru gestionarea unitatii de cazare.

|

Coeficienti si indicatori operationali

Tabelul nr. 1: statistici privind activitatile

|

|

Denumire

Document suport

|

Functie

|

Frecven-ta

|

Respon-sabili

|

Informatii cerute

|

Mod de calcul

|

Analiza

|

|

Grad de ocupare (GO)

Situatie

zilnica, registrul de evidenta analitica lunar si

cumulat, PAM si PAC

|

Indicator al nivelului de activitate, permite o comparatie

interna (evolutie sau regres) sau externa (mai multe hotele)

|

Zilnic

Saptamanal

Lunar

Anual

|

Night audit sub controlul sefului de receptie, cu

destinatia directie pentru a se difuza tuturor serviciilor

|

Capacitatea hotelului

Nr camere disponibile

Nr camere inchiriate

|

Nr # inchiriate x 100 / nr # disponibile

Rezultat: % camere vandute

|

Criteriu de performanta a

unei unitati de cazare in zona concurentiala.

Acest indicator poate fi utilizat doar in raport cu o zona si cu o

conjunctura anume. El constituie un element de apreciere a dinamismului

comercial al unui hotel (norma profesionala: rentabilitate

potentiala dincolo de 60% din GO anual). Atunci cand GO este ridicat,

trebuie de incercat de imbunatatit nivelul PMC-ului; si invers, atunci cand GO este

mic, trebuie de vandut la orice pret; GO nu poate fi analizat

fara o corelare cu PMC

(a se vedea mai jos).

|

|

Rata frecventarii

Situatie

zilnica, registrul de evidenta analitica lunar si

cumulat, PAM si PAC

|

Este vorba de rata ocuparii clientela

|

Zilnic

Saptamanal

Lunar

Anual

|

Night audit sub controlul sefului de receptie, cu

destinatia directie pentru a fi difuzat serviciilor

|

Capacitate de

cazare (numar de paturi potentiale, in afara de paturile de

baza)

Numar de

clienti

|

Nr clienti x 100 / capacitatea de cazare

Rezultat: % paturi ocupate

|

|

|

Indice de frecventare

Situatie

zilnica, registrul de evidenta analitica lunar si

cumulat, PAM si PAC

|

Indicator al numarului mediu de clienti pe camera

inchiriata

|

Zilnic

Saptamanal

Lunar

Anual

|

Night audit sub controlul sefului de receptie, cu

destinatia directie pentru a fi difuzat diferitor servicii (etaje, altele)

|

Numar de

camere inchiriate

Numar de

clienti

|

Nr clienti / nr # inchiriate

Rezultat: numar mediu

de clienti pe camera

|

(Acest indice, in niciun caz, nu poate fi mai mic de 1 !). El permite

analizarea nevoilor clientelei in ce priveste echiparea camerei

(lenjerie, produse de primire etc.), precum si organizarea lucrului

cameristelor.

|

|

Durata medie a

sederii

Situatie

zilnica, registrul de evidenta analitica lunar si

cumulat, PAM si PAC

|

|

Zilnic

Saptamanal

Lunar

Anual

|

Night audit sub controlul sefului de receptie, cu

destinatia directie pentru a fi difuzat diferitor servicii

|

Nr de sosiri pe perioada (zi, saptamana, luna,

an)

Numar de innoptari pe perioada

|

Nr de innoptari / nr de sosiri

Rezultat: numar mediu

de zile pe sedere

|

(Acest indice, in niciun caz, nu poate fi mai mic de 1 !). Are o

importanta deosebita, deoarece cu cat clientii raman

mai mult, cu atat cheltuielile variabile vor fi mai reduse (lenjerie, timp

pentru curatenie, proceduri de primire etc.). Este important pentru

un hotel sa faca eforturi pentru a mari acest indice sau,

uneori, sa privilegieze clientela care contribuie la aceasta.

|

|

Indice de captare mic

dejun

Situatie

zilnica, registrul de evidenta analitica lunar si

cumulat, PAM si PAC

|

Determina numarul de clienti care au luat sau platit

micul dejun

|

Zilnic

Saptamanal

Lunar

Anual

|

Night audit sub controlul sefului de receptie, adresat

directiei pentru a fi difuzat

serviciilor

|

Nr de clienti pe perioada (zi, saptamana,

luna, an)

Numar de mici dejunuri pe perioada

|

Nr de mici dejunuri x 100 / nr clienti Rezultat: % de clienti cazati care iau micul dejun

|

Acest indice da o masura a atractivitatii

comerciale a serviciului mic dejun, a prestatiilor sale, a

promovarii (informare clienti si receptie) si a

calitatii oferite de el. Pe de alta parte, el permite

masurarea eficacitatii procedurilor de facturare si de

circulatie a informatiei (oare ne putem baza doar pe intrebarea:

Ati luat micul dejun azi?).

|

|

Rata

materializarii rezervarilor

PAM si PAC

|

Masoara performanta rezervarilor

|

Lunar

Anual

|

seful de

receptie, cu destinatia directie, cu scopul de a fi difuzat

serviciilor (comercial s.a.)

|

Pe segment de clientela (sau pe contract): numar de camere

rezervate.

Pe segment (sau pe contract): numar de camere inchiriate

|

Nr # inchiriate x 100 / nr # rezervate

Rezultat: % de

rezervari concretizate

|

Acest coeficient luat in totalitatea sa pe segment permite evaluarea unei

rate a neprezentarilor si anularilor tardive. Deosebit de

important in yield management (previziuni si alocari de

capacitati pe over-booking segmentat), el trebuie ajustat pentru

fiecare tip de contract (rata materializarii grupurilor punctuale, a

unui contract corporate anume

etc.). El va servi de asemenea drept baza ulterioara pentru

negocierea unor noi contracte, tarife etc.

|

|

Coeficienti si indicatori operationali

Tabelul nr. 2: aspecte financiare

|

|

Denumire

Document suport

|

Functie

|

Frecven-ta

|

Respon-sabili

|

Informatii cerute

|

Mod de calcul

|

Analiza

|

|

Pret mediu

camera

Situatie

zilnica, registrul de evidenta analitica lunar si

cumulat, PAM si PAC

|

|

Zilnic

Saptamanal

Lunar

Anual

|

Night audit sub controlul sefului de receptie, cu

destinatia directie pentru a fi difuzat tuturor serviciilor

|

Cifra de afaceri totala fara TVA pe camere inchiriate

Numar de camere inchiriate

|

Cifra de afaceri fara TVA # / nr # inchiriate

Rezultat: in euro

|

Permite situarea in raport cu un

loc din una sau mai multe categorii de hoteluri. Totodata acest

indicator ramane relativ limitat, el nu poate fi deconectat de GO (un PMC foarte ridicat nu este in mod obligatoriu o

performanta, daca sunt putine camere vandute si

invers). In fine, el reflecta direct segmentarea clientelei.

Situatia ideala este un PMC

apropiat de rack rate [tariful de

baza, normal] afisat.

|

|

Indicele

activitatii de cazare

Situatie

zilnica, registrul de evidenta analitica lunar si

cumulat, PAM si PAC

|

El niveleaza influentele uneori opuse exercitate de GO

si de PMC (GO inalt si

PMC mic / GO mic si PMC inalt).

|

Zilnic

Saptamanal

Lunar

Anual

|

Night audit sub controlul sefului de receptie, cu

destinatia directie pentru a fi difuzat tuturor serviciilor

|

Cifra de afaceri pe camera (excluzand orice alt venit)

Grad de ocupare

|

GO x PMC

Rezultat: in euro

|

Acest coeficient deseori este confundat cu REVPAR (vezi mai jos). Spre

diferenta de ultimul, el nu ia in considerare decat cifra de afaceri pe camere. Elaborarea sa se justifica

in calitate de element de comparatie intre diferite exploatari ale

aceluiasi loc, pentru ca el modereaza elemente subiective

(nivelul gradului de ocupare in raport cu nivelul de PMC)

si urmeaza sa fie interpretat in corespundere cu mijloacele

puse in functiune (personal etc.) pentru un nivel de activitate

dat.

|

|

REVPAR (Revenue per

available room) Situatie zilnica, registrul de

evidenta analitica lunar si cumulat, PAM si PAC

|

Venit pe camera disponibila

|

Zilnic

Saptamanal

Lunar

Anual

|

Night audit sub controlul sefului de receptie cu

destinatia directie pentru a fi difuzat tuturor serviciilor

|

Cifra de afaceri fara TVA totala pe cazare (incluzand

prestatiile aferente unei camere (asa ca spalatorie etc.,

in afara de mini-bar si mic dejun).

Numar de camere din hotel

|

Cifra de afaceri fara TVA totala

saptamanala / nr camere disponibile

Rezultat: in euro pe

camera disponibila

|

Adevarat

indicator al activitatii, REVPAR este criteriul de comparatie a performantei intre

unitati de cazare de la un an financiar la altul. Este cifra de

afaceri cazare generata de orice camera deschisa pentru

inchiriere.

|

|

REVPAC

(Revenue per available

customer)

Situatie

zilnica, registrul de evidenta analitica lunar si

cumulat, PAM si PAC

|

Cifra de afaceri generata de fiecare din clientii cazati

|

Lunar

Anual

|

seful de

receptie cu destinatia Directie, cu scopul de a fi difuzat

serviciilor (comercial s.a.)

|

Orice cifra de afaceri inscrisa pe facturile clientilor

hotelului

Numar de clienti cazati

|

Cifra de afaceri fara TVA facturata pe nota de hotel / nr

de clienti

Rezultat: in euro pe

client cazat

|

Acest coeficient este o referinta indispensabila pentru

urmarirea unui segment, stabilirea ofertelor si tintelor

prioritare si, in fine, aplicarea yield managementului intr-un hotel.

Este o unealta decizionala de prima importanta, dat

fiind ca el cuprinde toate potentialitatile de consum ale

clientelei. Urmarirea sa permanenta permite implementarea unei

politici de marketing adaptate atat ca oferta de prestatie

(vanzari aditionale), cat si ca oferta tarifara,

precum si verificarea coerentei si aplicarii

acesteia.

|

|

Marja pe departament Registrul

de evidenta analitica lunar si cumulat

|

Rezultatul operational al unui departament sau serviciu. Nu ia in

considerare decat cifra de afaceri a departamentului sau serviciului

respectiv, cu deducerea cheltuielilor directe induse. Este exprimat la fel de

bine in valoare (K), ca si in %.

|

Lunar

Anual

|

Contabil, pentru Directie, cu scopul de a fi difuzat catre

servicii (toate)

|

Cifra de afaceri fara TVA a serviciului sau departametului

vizat. Cheltuieli directe de exploatare (cheltuieli de personal, materiale

consumate etc.) fara cheltuieli neoperationale

(mentenanta, energie, comercial, administratie)

|

Cifra de afaceri fara TVA a serviciului

sau departamentului vizat

minus

cheltuielile directe

Rezultat: va fi exprimat in % din cifra de afaceri fara TVA a

serviciului sau departamentului vizat

|

Aceasta marja se va calcula atat pentru departamentul cazare,

cat si pentru telefon etc. In primul caz, va fi vorba de cifra de

afaceri fara TVA sapt. cu deducerea cheltuielilor de personal

cazare (receptie si etaje), pentru uniforme, produse de primire

si de intretinere, imprimate (documente clienti si

administrative), pentru material marunt de exploatare (scrumiere in

camere etc.), spalatorie, comision de agentie si alte

cheltuieli de rezervare, decorare (flori etc.), ziare si alte cheltuieli

diverse (taxa de sedere). Este elementul de comparatie financiar

intre doi bilanturi financiare sau doua exploatari.

Exprimata in procente, ea este indicatorul financiar al

rentabilitatii (ea trebuie sa fie mai mare de 65% pentru

departamentul cazare).

|

|

Coeficienti si indicatori operationali

Tabelul nr. 3: Urmarire debitori si gestiunea cheltuielilor

|

|

Denumire

Document suport

|

Functie

|

Frecven-ta

|

Respon-sabili

|

Informatii cerute

|

Mod de calcul

|

Analiza

|

|

Rata de credit acordat

Anexa la registrul de

evidenta analitica lunar, Pam si PAC

|

Permite masurarea raportului dintre creditele acordate

clientilor si cifra de afaceri cu TVA

|

Lunar

|

Contabil sau responsabil pentru diversi debitori (de exemplu

sef de receptie), in adresa directiei sau a sectiei

comerciale

|

Marimea cumulata a platilor decalate

Cifra de afaceri cu TVA cumulata pentru aceeasi

perioada

|

Suma debite diverse x 100 / cifra de afaceri cu TVA cumulata

Rezultat: % din cifra de

afaceri aflata in mana debitorilor

|

Acest indicator trebuie urmarit cu strictete, deoarece de el

depinde echilibrul vital al starii financiare: un hotel nu este

bancherul clientilor sai.

|

|

Termen de incasare Anexa

la registrul de evidenta analitica lunar, Pam si PAC

|

Pune in evidenta numarul mediu de zile de incasare

decalata (mijloace financiare aflate in mainile clientilor !)

|

Lunar

|

Contabil sau responsabil pentru diversi debitori (de exemplu

sef de receptie), in adresa directiei sau a sectiei

comerciale

|

Suma numarului de zile de credit clienti (factura cu

factura)

Numar de facturi debitoare achitate in perioada data

|

Suma zile deb. div. / nr facturi deb. div. achitate

Rezultat: in zile

|

Explicatie: se vor aduna, pentru fiecare factura in parte,

zilele de credit in curs. Aceasta suma va fi

impartita la numarul de facturi achitate, ceea ce va

permite stabilirea unui termen mediu de incasare exprimat in numar de

zile. Cu cat acest termen va fi mai mare, cu atat procedurile de incasare vor

trebui intensificate. Ideal este sa se tinda spre 0 (!) cu o

norma acceptabila de 15-20 de zile.

|

|

Produse consumate pe

camera inchiriata Anexa la registrul de

evidenta analitica lunar

|

Permite urmarirea costurilor produselor consumate (produse de

primire, de intretinere, spalatorie, energie) legate de

ocuparea camerei.

|

Lunar

Anual

|

Contabil, pentru directie, cu scopul de a fi difuzat catre

servicii (cazare si altele)

|

Produse consumate intr-o anumita perioada (luna si suma)

Numar de camere inchiriate

|

Prod. primire / camere inchiriate.

Prod. intr. / camere inchiriate.

Spalat. / camere inchir.

Energie sapt. / camere inchiriate.

Suma celor 4 / camere inchiriate

Rezultat: in euro pe

camera inchiriata

|

Acest si aceste coeficiente permit urmarirea regulata a

unui ansamblu de costuri care are o incidenta directa asupra

marjei. Este dificil de citat aici o

norma comparativa a unei unitati de cazare cu alta,

intr-atat de variabile sunt componentele acestor costuri de la o unitate la

alta (mod de spalare, politica comerciala, structura

intreprinderii, capacitate si amplasament etc.). Totodata, aceste

coeficiente se justifica prin urmarirea lor comparativa chiar

in cadrul intreprinderii de la o perioada la alta.

|

Coeficientii

si indicatorii de control al performantelor si de gestionare a

cheltuielilor

Vom expune in continuare diferiti indicatori indispensabili de

masurare a performantei referitori si la piata.

Demersul calitate in sine presupune propriul control exprimat prin

urmarirea documentatiei si a procedurilor in ce priveste

realizarea lor corecta si la timp.

|

Coeficienti si indicatori de control al performantelor

Tabelul nr. 1: Gestiunea cheltuielilor de personal

|

|

Denumire

Document suport

|

Functie

|

Frecven-ta

|

Respon-sabili

|

Informatii cerute

|

Mod de calcul

|

Analiza

|

|

Turn-over

Bilant social si documente anuale pe serviciu

si evaluarile sefilor de serviciu + directie

|

Indicator al rotatiei efectivelor de personal care masoara

reinnoirea acestuia.

|

Anual

|

Contabil, in atentia directiei pentru a fi difuzat sefilor

de servicii

|

Numar de persoane angajate pe an

Numar de angajati plecati intr-un an

Efectiv la inceput de an financiar

|

Total miscari

(Intrari+Iesiri) x 100 / Efectiv

cumulat (efectiv la inceput de an financiar+intrari +iesiri)

Rezultat: % din reinnoirea

medie de efectiv

|

Acest coeficient permite analizarea politicii generale a hotelului in

termen social: un turn-over ridicat poate fi o alegere (reinnoire

regulata a personalului) sau o urmare (indicator al motivarii sau

demotivarii: personalul nu vrea sa ramana).

Nu exista un ideal sau o regula: un turn-over (rotatie)

prea des: personalul nu are timp sa capete experienta

(respectiv, o productivitate satisfacatoare); un turn-over slab:

intreprinderea risca sa suporte o piramida inversata de

varste, fara un aport de sange proaspat (risc de

sclerozare).

|

|

Rata cheltuielilor de

personal

Registrul de

evidenta analitica lunar si cumulat

Document de analiza

specifica cazare

|

Evaluarea cheltuielilor de personal in raport cu cifra de afaceri

fara TVA

|

Lunar Anual

|

Contabil, in atentia directiei pentru a fi difuzat sefilor

de servicii

|

Masa salariala a departamentului cazare (etaje si

receptie)

Cifra de afaceri fara TVA

|

Masa salariala x 100 / CA fara TVA

Rezultat: % din cifra de

afaceri fara TVA

|

Acest coeficient permite stabilirea unui nivel de performanta

si urmarirea bugetara cu privire la cheltuielile de personal.

Se considera, pentru o unitate de cazare din mijlocul gamei, ca

acest procentaj trebuie sa se apropie de 20%.

|

|

Coeficienti si indicatori de control al performantelor

Tabelul nr. 1 bis: Performanta personalului

|

|

Denumire

Document suport

|

Functie

|

Frecven-ta

|

Respon-sabili

|

Informatii cerute

|

Mod de calcul

|

Analiza

|

|

Cheltuieli pe ora pe

angajat de la receptie

Cheltuieli pe ora pe

angajat de la etaj

Registrul de

evidenta analitica lunar si cumulat

Document de analiza

specifica cazare

|

Stabilirea acestor cheltuieli este o baza necesara pentru a

masura productivitatea pe camera. Pe de alta parte, ca o

completare a situatie de turn-over, aceste cheltuieli permit aprecierea

politicii sociale si salariale a intreprinderii.

|

Saptamanal

Lunar Anual

|

Contabil, in atentia directiei pentru a fi difuzat sefilor

de servicii

|

Masa salariala a serviciului pe o perioada data (sef

de serviciu inclus)

Numar de ore lucrate in cadrul serviciului pe aceeasi

perioada

|

Masa salariala / numar de ore

Rezultat: cheltuieli in

euro pe ora de lucru efectiva

|

O analiza justa

si rationala va incorpora cheltuielile de subantrepriza

in stabilirea acestor coeficienti. In primul rand, se cuvine de precizat ca

aceste cheltuieli sunt dificil de comparat (fara o analiza

explicativa anexata) intre doua intreprinderi: ele sunt

dependente de politicile sociale, dar si de nivelul de activitate (o

intreprindere cu un GO inalt poate sa-si adapteze mai bine

mijloacele umane de productie). Evolutia acestor cheltuieli

(crestere sau scadere) se apreciaza comparand perioada cu

perioada si an financiar cu an financiar.

|

|

Cheltuieli la

receptie pe camera inchiriata

Cheltuieli la etaje pe

camera inchiriata

Registrul de

evidenta analitica lunar si cumulat

Document de analiza

specifica cazare

|

Stabilirea acestor cheltuieli este o baza necesara pentru a

masura productivitatea pe camera. Este o rata sergmentata

a cheltuielilor de personal.

|

Saptamanal

Lunar

Anual

|

Contabil, in atentia directiei pentru a fi difuzat sefilor

de servicii

|

Masa salariala a serviciului pe o perioada data (sef

de serviciu inclus)

Numar de camere inchiriate

|

Masa salariala / nr camere inchiriate

Rezultat: costuri in euro/

pe camera inchiriata

|

O analiza justa

si rationala va incorpora cheltuielile de subantrepriza

in stabilirea acestor coeficienti. Analog cheltuielilor de mai sus,

comparatiile nu se pot efectua decat in interiorul unei intreprinderi

(cel mult intre diferite intreprinderi ce functioneaza dupa

aceleasi reguli de exploatare dupa exemplul lanturilor

integrate). Aceste cheltuieli permit analizarea organizarii interne a

unei intreprinderi si eventualele carente de organizare: la nivel

de proceduri, de ierarhie (delegare etc.), de motivare etc.

|

|

Productivitatea orara

pe camera la receptie

Productivitatea orara

pe camera la etaje

Registrul de

evidenta analitica lunar si cumulat

Document de analiza

specifica cazare

|

Aceste rate sunt adevarati indicatori de productivitate. Ele

stabilesc numarul mediu de camere facute sau tratate (la

receptie) pe ora de munca efectiva.

|

Saptamanal

Lunar

Anual

|

Contabil, in atentia directiei pentru a fi difuzat sefilor

de servicii

|

Cheltuieli orare ale serviciului (etaje sau receptie)

Cheltuieli pe camera inchiriata (etaje sau receptie)

|

Cheltuieli orare pe serviciu / cheltuieli pe camera inchiriata

Rezultat: numar de

camere pe ora de munca efectiva

|

Aceasta rata, de prea multe ori calculata doar pentru

etaje, reprezinta factorul-cheie al productivitatii

serviciului. Ea serveste la stabilirea performantei echipelor prin

deducerea numarului mediu de camere inchiriate sau facute pe

ora de munca/serviciu. Ea va permite stabilirea unei scari de

performanta si urmeaza sa fie apreciata in

corespundere cu activitatea (un receptionist trebuie sa fie prezent

la postul sau chiar daca sunt sau nu camere vandute;

dimpotriva, intr-o exploatare performanta este perfect posibil de

adaptat numarul de cameriste la numarul de camere de facut).

Acest indicator repune in discutie

indicatorii de productivitate pe angajat. Asa cum am expus deja,

astazi se rationeaza mai mult in termen de productivitate

orara decat in termen de post de munca.

|

|

Cifra de afaceri pe

ora de munca efectiva

Registrul de

evidenta analitica lunar si cumulat

Document de analiza

specifica cazare

|

Permite stabilirea cifrei de afaceri generata pe o ora de

munca

|

Saptamanal

Lunar

Anual

|

Contabil, in atentia directiei, pentru a fi difuzat

sefilor de servicii

|

Cifra de afaceri fara TVA cazare (inclusiv telefon,

spalatorie etc.; mini-barul si micul dejun se inclus daca

se afla in sarcina etajelor)

Numar de ore de munca receptie

|

Cifra de afaceri fara TVA cazare / numar de ore

Rezultat: in euro pe

ora de munca efectiva

|

Aceasta rata reflecta dinamismul comercial al echipei de

receptie (din aceasta cauza nu poate fi stabilit pentru etaje,

caci acestea au o influenta puternica asupra

calitatii si relativa asupra comercializarii).

Este un element de apreciere al politicii de marketing (in special, prin

intermediul yield menagementului), pentru ca aceasta

influenteaza direct preturile de vanzare, acorda

orientarea gestiunii capacitatilor si conditioneaza

nivelul cifrei de afaceri.

|

|

Coeficienti si indicatori de control al performantelor

Tabelul nr. 2: Performante in raport cu piata

|

|

Denumire

Document suport

|

Functie

|

Frecven-ta

|

Respon-sabili

|

Informatii cerute

|

Mod de calcul

|

Analiza

|

|

Cota de piata

disponibila

Document de analiza

specific cazare

|

Permite repartizarea, pe intreprindere, a capacitatii de

oferta pe o piata

|

Lunar

Anual

|

Șef de receptie, cu destinatia directie, pentru a fi

difuzat serviciilor (comercial si altele)

|

Date privind hotelurile din zona de deservire

Numar de camere disponibile pe hotel pe o piata

|

Suma camere disponibile x 100 / suma camere disponibile pe

zona

Rezultat: % din cotele de

piata aferente fiecarui hotel

|

Aceasta rata permite stabilirea, hotel cu hotel, a cotelor de

piata disponibila exprimate in procente. Rezultatul

obtinut are putina valoare in sine daca nu este corelat

(comparat) cu urmatoarele.

|

|

Cota de

piata efectiva

Document de analiza

specific cazare

|

Permite calcularea, pe intreprindere, a cotei de cerere captata pe o

piata

|

Lunar

Anual

|

Șef de receptie, cu destinatia directie, pentru a fi

difuzat serviciilor (comercial si altele)

|

Date privind hotelurile dintr-o zona de deservire

Numar de camere vandute, hotel cu hotel, pe o piata

|

Suma camere vandute pe hotel x 100 / suma camere vandute pe

zona

Rezultat: % din cotele de

piata captata aferente fiecarui hotel

|

Acest coeficient permite stabilirea, hotel cu hotel, cotele de

piata captate exprimate in procente. Rezultatul obtinut are o

valoare informativa privind repartizarea cererii si

asteptarile clientelei. Pentru o analiza ajustata, el

trebuie combinat cu precedentul pentru a stabili nivelul de

performanta al hotelului in zona sa.

(Cifrele de ocupare, in general, sunt disponibile la Camera de Comert

si Industrie, la grupurile hoteliere etc.)

|

|

Indice de

performanta de activitate

Document de analiza

specific cazare

|

Permite situarea nivelului de performanta de activitate al

fiecarui hotel in raport cu alte hoteluri, in corespundere cu

potentialul sau.

|

Lunar

Anual

|

Șef de receptie, cu destinatia directie, pentru a fi

difuzat serviciilor (comercial si altele)

|

Indicele cotelor de piata disponibila

Indicele cotelor de piata efectiva

|

Cota de piata efectiva / cota de piata

disponibila

|

Indicatorul astfel determinat permite analizarea nivelului de captare a

cererii si a dinamismului comercial al unui hotel.

Daca acest indice este mai mic de 1, aceasta inseamna ca

hotelul are o patrundere mai mica pe piata cererii decat i-ar

permite potentialul sau.

Daca acest indice este mai mare de 1, aceasta ar indica un dinamism

comercial puternic, pentru ca un hotel ia cote de piata de la

concurentii sai.

In fine, justa repartitie medie se situeaza la 1 (cota de

piata efectiva egala

cu capacitatea disponibila). Precizam ca acest indice

are o limita: el nu integreaza decat elemente de ocupare

fara a tine cont de tarifele practicate (preturile medii

sunt generalizate hotel cu hotel, corectitudinea lor este uneori

incerta, si un indice determinant cu REVPAR-urile aferente ar

trebui segmentat pentru o analiza valabila).

|

3.Sisteme de

gestiune a veniturilor(Yield Management )

Yield managementul (Y.M.) este o

practica care a inceput sa fie aplicata acum cateva decenii de

companiile aeriene, iar catre sfarsitul anilor 80 a fost

adaptata la hotelerie. Ea constituie o continuare logica a dezvoltarii

GDS-urilor (Global Distribution Systems).

Nesigur in primii

ani, yield managementul a luat un avant considerabil astfel incat majoritatea

lanturilor il practica si o noua functie, un nou post

a aparut Revenue Manager.

In fapt, nu este

o referinta exclusiva si atotputernica, ci un

instrument bazat pe indicatiile incrucisate pe care revenue manager

i le furnizeaza. Yield managementul constituie un ajutor in luarea

deciziilor de catre responsabilul pentru rezervari, seful de

receptie sau director.

Definitii

Definitiile

propuse pentru yield management sunt numeroase si aduc suplimentul de

informatie necesar pentru a intelege si ajusta informatia

precedenta.

Vom retine

mai jos cateva definitii:

Demistificarea

yield managementului: ceea ce este si ceea ce nu este

Nu este o

simpla optimizare a cifrei de afaceri prin cresterea profitului mediu

(prim efect) si a gradului de ocupare (efect indus).

Este

maximizarea cifrei de afaceri si, totodata, gestiunea optimizata

prin dirijarea previzionala a cererii si, deci, a cheltuielilor

variabile.

Nu este un

punct de echilibru static calculat la inceputul anului pentru anul financiar.

Este un

punct de convergenta mobil, ce variaza in fiecare zi, in fiecare

ora, echilibru dintre date multiple si variabile.

Nu este o

unealta de decizie.

Este un ajutor in

luarea deciziilor

- Nu este

grila tarifara sezoniera.

- Nu este

stimularea cererii inexistente.

- Nu este tarif

preferential contractual.

- Nu este tarif

promotional, tarif negociat, promotie punctuala, dumping.

Este adaptarea

permanenta a ofertei in ce priveste capacitatea segmentata in

raport cu o cerere fluctuanta.

Este un model de

fixare a preturilor fondat pe previziunea cererii care permite elaborarea

si gestiunea unor oferte tarifare multiple si modificarea lor in timp

real. (Jean Thibaud, vicepresedinte Tims in Lentreprise, dec. 1997)

Adaptarea

preturilor la cerere si oferta astfel incat sa nu

scapam din vedere si sa nu subestimam nicio glisare

potentiala a cifrei de afaceri. (A.C. de Parcevaux in in Lentreprise,

dec. 1997)

Yield

managementul este o totalitate de tehnici puse in serviciul unui principiu:

gestiunea capacitatilor in scopul de a maximiza venitul global al

unei intreprinderi prestatoare de serviciu. (In Le Yield management,

InterEditions, 1989)

Pentru a

intelege bine ce inseamna yield managementul, vom adauga ca

nu este vorba de grilele Blanc-Rose-Rouge sau Bleu-Blanc-Rouge, practicate

de numeroase hotele sau lanturi hoteliere timp de multi ani, ci de

analiza, schematizarea, modelizarea a ceea ce fiecare hotelier facea

pana azi in mod empiric : sa prevezi cererea, sa o gestionezi

atat in ce priveste capacitatile, cat si in ce

priveste tarifele sau cheltuielile ce le corespund.

In fine, este

vorba de a adapta tariful potrivit

la clientul potrivit

la momentul potrivit.

Si daca

vorbim despre yield management in acest capitol [Comercializarea unei

intreprinderi hoteliere], si in plus la sfarsit de capitol, aceasta

se justifica deplin daca il consideram o aplicare directa a

unei politici de marketing structurata: este un cadru, un calc pus pe

fiecare actiune de marketing, in scopul de a optimiza cererea, de a o

stimula. Nu este centrat doar pe preturi (chiar daca este axa sa

principala), deoarece reprezinta in acelasi tip:

gestiunea capacitatilor

si a prestatiilor,

previziunea

cererii cu ajutorul schematizarii,

publicitate (in

sensul difuzarii mesajului),

si, desigur,

tarificare adaptata la o optimizare a rentabilitatii hotelului.

Yield management

asigura o abordare sistematica pentru atingerea obiectivului major,

acela al profitabilitatii pe termen lung.

Yield management poate fi rezumat astfel :

utilizarea

informatiilor vechi si actuale impreuna cu strategiile,

procedurile si statisticile;

ameliorarea

posibilitatilor hotelului cu scopul adaptarii la lumea de

afaceri;

cresterea

veniturilor, dar si cresterea capacitatii de servire a

clientilor .

Aceste practici

cuprind:

instaurarea unei

structuri de pret mai precisa ;

limitarea

numarului de rezervari pe fiecare noapte sau pe fiecare tip de

camera si pe segmente;

reexaminarea

activitatii de rezervare cu scopul

determinarii necesitatii si luarii unor

masuri privind gestiunea stocurilor;

negocierea

preturilor pentru cantitati mari cu grosistii si

grupuri de intermediari si gestiunea mai ferma a contingentelor;

oferirea

produsului pe care clientul il asteapta;

oferirea

posibilitatii agentilor de rezervari sa devina

vanzatori eficienti si nu doar angajati care preiau

rezervari, orice rezervare fiind un act comercial.

Cu cat hotelurile

capata mai multa experienta in ceea ce priveste

yield management, in fiecare an va creste gradul de ocupare si cifra

de afaceri.( se estimeaza o crestere a cifrei de afaceri in mediu cu 7%.)

Demers si

utilizare

Vom porni de la

un postulat simplu si evident: yield managementul este greu de

imaginat/planificat sub forma scrisa. Sunt atatea variabile, modele

matematice si logice aplicate, incat metoda creion-radiera-hartie

ar fi greu de aplicat in cadrul unei exploatari pentru fiecare cerere de

rezervare.

Yield

managementul este o functie relativ simpla ca forma,

stabilita in lucrarea Le Yield management (InterEditions). Ea arata astfel:

Pr (x) =

∑i Wi (x)

unde: Pr =

pret

∑i =

indicele atributului

Wi =

valoarea atributului

x = oferta

considerata.

Prin

urmare, totul rezida in atribute si in punerea lor in functiune

convergenta. Deci, este necesar ajutorul unui pachet de programe

specifice.

Demers

si mod de operare

Introducerea si exploatarea unei proceduri de yield management, cronologic, se stabilesc

astfel: (vezi schema1)

Principala dificultate consta in a doua

etapa: segmentarea cererii. Aici nu e posibil sa dezvoltam toate

elementele referitoare la criteriile de selectie a segmentelor, atat din

punct de vedere constitutiv, cat si din punct de vedere tarifar. Segmentarea cererii ajunge la ceea ce se numeste clasele tarifare.

Acestea sunt

bazate pe comportamente (prin asta ele corespund segmentelor stabilite

anterior), pe cantitatile de camere si pe un nivel de

preturi (fixate in raport cu o marja previzionala), care va

influenta, va defini o noua politica tarifara.

La aceasta

etapa, se poate insista asupra unei necesare etanseitati

intre diferitele segmente si nivelurile de preturi, la fel de

diferite intre ele, ceea ce este caracteristic pentru politica de marketing

structurata: preturile trebuie sa fie clare si etanse

intre diferite segmente.

Totodata,

din cauza aplicatiilor particulare legate de yield management, acest

ansamblu trebuie ajustat si extins integrand doua elemente complementare.

Capacitatile

alocate pe segment

(Cate camere

as acorda unui sau altui segment de clientela?)

In acest caz,

trebuie stabilit un numar de camere evolutiv pentru un segment dat.

Cantitatea data decurge direct din planul de marketing in baza previziunilor

de ocupare si a REVPAC-ului, care sunt actualizate. In ce priveste evolutia (pozitiva

sau restrictiva), ea va fi direct dependenta de:

conjunctura

(se va face o readaptare automata a capacitatilor pentru a

dezvolta contingentul de camere al segmentului sau ale segmentelor ce

prezinta o cerere crescanda);

gradul de

materializare previzionala: printr-o evaluare exacta a ocuparii

si, deci, reducerea navigatiei cu orientare vizuala,

neprezentarilor (no-shows) si anularilor tardive li se va opune

o politica de over-booking justificata repartizata pe segmente,

in loc de a fi generalizata asupra exploatarii.

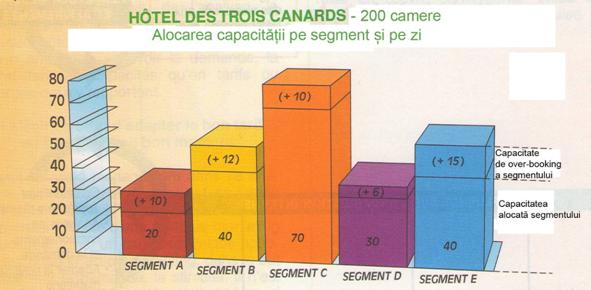

Capacitatile

alocate pe segment (schema

explicativa)

Avertizare:

Notam in prealabil ca este vorba de alocarea unei

capacitati fixate conform planului marketing si scopurilor alese

etc. Se cuvine de prevazut conditiile de depasire a

capacitatii fiecarui segment in raport cu altele pentru a adapta

in permanenta si imediat comercializarea intreprinderii.

Suma alocatiilor pe segment corespunde

capacitatii totale a intreprinderii (20 + 40 + 70 + 30 + 40 = 200).

Fiecare segment cunoaste un procent de

materializare a rezervarilor sale specific, care permite sa stabilim

o capacitate de over-booking (ex.: segmentul C: Procent de materializare a rezervarilor:

85,714%. Posibilitate de over-booking pentru a-mi atinge obiectivul maximal de

100% de ocupare a capacitatii alocate pe segment: +14,286%, deci 10

rezervari suplimentare).

Totalul de

over-bookinguri estimate pe segment va permite stabilirea unui procent de

over-booking general: 10 + 12 + 10 + 6 + 15 = 53. Procent de over-booking

total: 26,5%.

Criteriile de

variabilitate a tarifelor

(Ce tarif as

aplica pentru un segment de clientela sau altul?)

Tarifele sunt direct

influentate de astfel de elemente de apreciere ca:

data rezervarii:

in functie de caz, vom putea privilegia rezervarea anticipata

aplicand un pret ce stimuleaza actul de cumparare anticipat sau,

dimpotriva, vom putea aplica un tarif majorat ce corespunde asumarii

unui angajament securitar pentru client,

REVPAC-ul: se ia in

consideratie totalitatea potentialului de venit pe tip de segment,

perioada: centru de

convergenta intre cerere si capacitatea de cazare a zonei in

care este amplasat hotelul,

etc.

Criteriile de variabilitate a tarifelor /

Anexa 2

|

Segment

A

|

Segment

B

|

Segment C

|

Segment D

|

Segment E

|

Total

|

|

|

Camere disponibile

|

|

|

|

|

|

|

|

|

Numar camere inchiriate

|

|

|

|

|

|

|

|

|

Procent de materializare rezervari

|

|

|

|

|

|

|

|

|

Procent de

over-booking posibil

|

|

|

|

|

|

|

|

|

Numar

camere ce trebuie comercializate

|

|

|

|

|

|

|

|

|

Grad de ocupare (GO) pe segment, in %

|

|

|

|

|

|

|

|

|

Contributie la GO, in %

|

|

|

|

|

|

|

|

|

Pret de baza

|

|

|

|

|

|

|

|

|

Profit mediu

|

|

|

|

|

|

|

|

|

Cheltuieli de exploatare

|

|

|

|

|

|

|

|

|

Marja

|

|

|

|

|

|

|

|

|

Contributie la marja

|

|

|

|

|

|

|

|

|

Cifra de

afaceri fara taxe

|

|

|

|

|

|

|

|

|

Criteriu de variabilitate retinut:

termen de rezervare

|

|

Client care a

rezervat cu 60 de zile inainte

|

|

|

|

|

|

|

|

|

Client rezervare 30 zile

|

|

|

|

|

|

|

|

|

Client rezervare 20 zile

|

|

|

|

|

|

|

|

|

Client rezervare 10 zile

|

|

|

|

|

|

|

|

|

Client rezervare 5 zile

|

|

|

|

|

|

|

|

|

Client rezervare 2 zile

|

|

|

|

|

|

|

|

|

Termen mediu de rezervare

|

|

|

|

|

|

|

|

|

Variatia pretului de baza

pentru fiecare segment

|

|

Rezervari 60 zile inainte

|

|

|

|

|

|

|

|

|

Rezervari 30 zile

|

|

|

|

|

|

|

|

|

Rezervari 20 zile

|

|

|

|

|

|

|

|

|

Rezervari 10 zile

|

|

|

|

|

|

|

|

|

Rezervari 5 zile

|

|

|

|

|

|

|

|

|

Rezervari 2 zile

|

|

|

|

|

|

|

|

|

|

CA fara taxe segment

|

|

|

|

|

|

|

|

|

Profit mediu obtinut

|

|

|

|

|

|

|

|

|

Marja obtinuta

|

|

|

|

|

|

|

|

|

Contributia la marja

|

|

|

|

|

|

|

|

Optimizarea

tarifelor poate fi facuta in baza curbelor de rezervare. Pe axa

abcisei se depune perioada anticiparii rezervarilor, numar de zile pina la data

realizarii rezervarii. Axa

ordonatelor contine date privind gradul de ocupare a hotelului. Curba cu denumirea de conturul rezervarilor arata

valoarea cantitativa a rezervarilor pe perioade de timp pina la data efectiva a

rezervarii. Aceasata se

construeste in baza informatiilor statistice din trecut, aferente unei perioade de 3 ani . Curba rezevarilor

efective arata situatia privind rezevarile la un moment dat.

Viitor si limite

pentru exploatare si pentru revenue manager

A implementa o

politica de yield management nu inseamna doar sa decizi o

noua politica de comercializare. Cu siguranta, aceasta

inseamna, intr-un prim timp, dotarea cu mijloacele necesare pentru a

gestiona oferta si a optimiza veniturile, insa impacturile si

implicatiile merg mai departe in exploatare; ele influenteaza

direct politica de personal in termeni de:

- gestiune

a efectivelor (previziune ajustata de cerere, deci adaptare a

efectivelor),

- competente

cerute (in sfera comunicare cu clientul si utilizare calculator),

-

organizare (se impune o noua organizare functionala).

Precizam,

totodata, ca aceste efecte nu se datoreaza lui revenue manager:

acesta nu este decat un expert, cel care alimenteaza sistemul,

analizeaza rezultatele sale si preconizeaza politica de

rezervare si de ocupare.

El va fi,

fara indoiala, viitorul responsabil pentru rezervari,

insa nu va putea sa inlocuiasca un director de cazare sau chiar

de exploatare in rolul acestuia de factor de decizie al politicii de ocupare.

Directorii respectivi sunt singurii care iau decizii, dar se sprijina in

luarea deciziilor pe elementele furnizate de catre revenue manager.

Yield

management: comercializare si limite

O noua

politica de comercializare trebuie pusa in aplicare, la fel o

noua comunicare.

Vor trebui

stabilite noi inventare, personalul de la receptie si rezervari

va trebui format. Se poate prelua din practica lucrului de la receptie

(descris la cap. 3.5) referitor la procedurile de primire: cum sa

anunti un client ca nu mai sunt camere disponibile la tariful 1

dar ca aceeasi camera la tariful 2, mai ridicat, este

accesibila?

Dar si aici

se impun cateva limite:

yield

managementul este un element de politica marketing si, asa cum

am aratat mai sus, clasele tarifare trebuie sa fie etanse. De

asemenea este indispensabil de avut o anumita flexibilitate:

capacitatile de camere alocate trebuie numaidecat adaptate la

variatiile cererii;

un numar

excesiv de segmente, de clase tarifare intermediare (in termeni de

capacitati si tarife) se vor autoconsuma, amestecand

transferurile de clientela de la un nivel de pret la altul si

anihiland orice efect scontat.

In fine, yield

managementul poate constitui si o unealta de comercializare structurata:

prin evaluarea

ocuparii, a neprezentarilor, a anularilor (a se vedea mai sus),

prin oferte de

surclasare [trecere intr-o categorie superioara] punctuale adresate celor

mai buni clienti, de exemplu,

etc.

Vom cita un

pericol inerent yield managementului, la care trebuie sa fim extrem de

atenti: exista riscul de deviere de la normal a sistemului atunci

cand un anumit numar de clienti este dirijat catre intermediari

care beneficiaza de tarife privilegiate si de capacitati

(disponibilitati) crescande.

Yield management:

costuri, adaptabilitate si limite

Yield

managementul este o politica, dar si un software, care are un

pret:

110

euro/camera;

13 721 euro

cheltuieli pentru consulting si lansare (stabilirea segmentelor, claselor

tarifare, modelelor statistice etc.).

Totusi,

yield managementul pare sa fie mai putin util pentru urmatoarele

intreprinderi:

cu mai putin

de 40-50 de camere (aspectul gestiune al capactatilor este greu de

utilizat, cu exceptia cazului in care acest hotel are un grad de ocupare deosebit

de inalt in timpul anului),

care au o

activitate mai mica de 60% (la acest nivel, hotelierul are tot interesul

sa accepte toate cererile). Nota, ca, in acest ultim caz, yield

managementul, eventual, ar putea sa gestioneze PMC-urile si/sau perioadele de complet, insa recuperarea

investitiilor va fi lunga si aleatorie (incerta): yield

managementul nu este solutia problemelor privind preturile de vanzare

4.Politici de

atragere si fidelizare a clientilor.

Elaborarea

politicilor privind atragerea si fidelizarea clientilor se bazaeaza pe doua

nivele:

-discriminare

prin prêt;

-remunerarea in

natura a clientilor fideli.

Politica de discriminare prin prêt prevede stabilirea unui bussines-mix si

diferentierea preturilor pe baza de elasticitate a acestuia fata de pretul ofertei.

Componenta business mix

1.Individuali=platesc

in general tariful intreg(full rate).Sunt sensibili la marca hotelului,la

sistemul de rezervare si isi achita singuri nota de plata cash sau prin carte

de credit.

2.Corporate reprezinta

un segment care are ca motivatie deplasarea

in scop profesional.Camera este rezervata de o firma care de regula

negociaza cu hotelul un tarif preferential cu serviciul comercial al hotelului

sau cu lantul din care hotelul face parte.Acest tarif se negociaza pe baza

estimarii camerelor ce vor fi ocupate de firma respectiva in decursul unui

an.De regula se incheie un contract care prevede tarifele si eventualele

servicii particulare(camere VIP).Factura sejurului este trimisa societatii in

scopul efectuarii platilor.Unele hoteluri fac diferenta intre clientii

comerciali si clientii corporate.Clientii comerciali sunt firme care au

negociat cu hotelul un tarif preferential, iar corporate au negociat la

nivelul lantului .

3. Seminarii(reprezinta

city ledger) constau in participarea la diferite intruniri,manifestari

organizate de hotel. Prestatiile sunt legate direct de inchirierea unei sali (sau mai multor sali pentru aceste

reuniuni) si in procent de 99% de un pachet F&B.Factura este platita de

societatea organizatoare si poarta inscriptia city ledger.

4. Grupuri turistice

factura sejurului este transmisa TO (tour-operatorului) sau agentiei de

voiaj si poarta inscriptia city ledger.Ele beneficiaza de tarife

reduse.Un sejur turistic poate fi

->B&B =numai cazare si

mic dejun;alte servicii fiind achitate de clienti in mod individual;

->HB half board,

demi-pensiune, respectiv cazare plus doua mese

->Full Board,

cazare cu pensiune completa, respectiv trei mese, iar eventualele servicii

suplimentare(telefon) sunt achitate de client.

5.Pachetele de weekend-unde clientii care se cazeaza in hotel de

vineri pana duminica beneficiaza de un pret special de weekend si eventual de

un pachet complet.De ex: weekend gastronomic unde totul este inclus mai ales

F&B.