Strategii

generice

Fiecare intreprindere este obligata de

imprejurari sa aleaga intre doua mari strategii de

baza, cu exceptia

situatiei in care oferta nu este adaptata cererii:

produsele sau serviciile oferite sunt prea scumpe clientilor care

cauta preturi mai scazute;

produsele / serviciile oferite sunt prea

comune si clientii doresc o diferentiere.

1. Strategii ale costurilor

In strategiile costurilor, intreprinderea

isi orienteaza cu prioritate eforturile catre un obiectiv pe

care il considera primordial: obtinerea

celor mai scazute preturi. Acestea cuprind, in afara costului

direct de fabricatie al unei unitati de produs / serviciu, costurile

de conceptie, logistica si de piata, precum si

costurile de administratie si financiare.

Strategiile costurilor

se bazeaza pe ideea ca intreprinderea care are cele mai scazute

preturi este mai competitiva. Aceasta se poate traduce fie printr-o

marja beneficiara superioara, fie prin posibilitatea de e

efectua operatiuni strategice mai elevate.

Cercetarea de minimizare a costurilor

complete este cel mai adesea rezultatul unei experiente acumulate. Boston Consulting Group a constatat la

sfarsitul anilor '60 ai secolului trecut in numeroase

activitati, ca firmele care aveau costurile unitare cele mai

scazute erau cele care aveau productia cumulata cea mai

importanta. Aceasta relatie, care ulterior a fost conceptualizata

sub notiunea de « efect al

experientei » a avut o mare importanta asupra strategiei intreprinderilor.

Efectul experientei. Legea experientei este

enuntata astfel: « costul

unitar total al unui produs omogen, masurat in unitati monetare

constante, se micsoreaza cu un procentaj constant de fiecare

data cand productia cumulata se dubleaza » .

Efectul experientei este una din

caracteristicile unei profesii.

Cauzele efectului experientei. Constatarea empirica a unei

descresteri intre costul unitar si experienta, atribuie

originea acestui fenomen la trei cauze principale:

Economiilor de scara

Pe masura

cresterii capacitatilor de productie, costul unitar al unei

activitati se micsoreaza. Aceasta micsorare

provine in principal, din repartizarea mai echitabila a cheltuielilor

fixe. Pentru orice produs, costul de conceptie este un cost fix, de o

suta de ori mai mare, dupa cum el a fost produs intr-o mie, sau o

suta de mii de unitati.

Efectul taierii

Importanta

volumului produsului induce o crestere a puterii de negociere a

intreprinderii cu partenerii sai. Astfel, in domeniul aprovizionarii,

preturile cele mai interesante sunt acceptate in functie de

evolutia afacerilor si induc o micsorare a costurilor variabile

unitare.

Efectul profesionalizarii

Fara

investitii speciale, productivitatea muncii creste pe

masura cresterii volumului

productiei. Acest efect al profesionalizarii poate sa ia forme

diferite, precum:

n operatiunile repetate fac ca operatorii

sa execute cu mai multa abilitate si rapiditate

miscarile, operatiile, lucrarile;

n procedeele de fabricatie, procesele de

examinare si finisare administrativa, circuitele transmiterii

informatiilor se imbunatatesc pe masura

multiplicarii problemelor cu care se confrunta si a modului de

solutionare a acestora;

n simplificarea produselor ca efect al

reviziilor sau inlaturarii unor functii.

Efectul inovarii

Experienta este sursa modificarii

produsului sau a procesului de fabricatie. O reconsiderare a produsului

conduce adesea fie la simplificarea acestuia prin inlaturarea unor

functii mai putin importante pentru clientela, fie prin

inlocuirea unor componente cu altele mai economicoase. Rationalizarea

proceselor de productie se imbunatateste

fara incetare, indeosebi prin inlocuirea operatiilor executate

manual cu productia automatizata, care incorporeaza in mod progresiv,

ultimele inovatii tehnologice.

2. Actiuni strategice induse

Intre mijloacele naturale pe care

intreprinderea trebuie sa si le insuseasca un loc important

trebuie sa-l ocupe preocuparile de dobandire a unei experiente

cat mai bogate. Experienta creste odata cu gradul de maturitate

a sectorului. Astfel, atunci cand segmentul de piata cunoaste o

crestere puternica, intreprinderile performante isi sporesc in

mod semnificativ oferta de produse / servicii, fara ca aceasta

sa afecteze nivelul productiei firmelor concurente. Dar, in

perioadele de recul, de crestere nesemnificativa, castigul

segmentului de piata se realizeaza in mare parte in detrimentul

altor concurenti, gata sa reactioneze pentru apararea

locului pe care il detin.

Alegerea

volumului. In general,

cercetarea segmentului de piata antreneaza o ajustare a

pretului pietei asupra costurilor intreprinderilor celor mai

competitive. Astfel, intreprinderile a caror productie cumulata

si deci si experienta sunt mai slabe au preturile - in

raport cu piata - cele mai scazute. Degajand o marja

insuficienta, chiar si inexistenta, acestea, pe termen scurt

sunt condamnate la incetarea activitatii. O exprimare grafica a

acestor procese este prezentata in figura nr. 5.5.

Fig. nr. 5. Raportul productie

cumulata / efectul experientei

In situatia

prezentata in fig. nr. 5.5., singura alternativa care se ofera in

punctul B si mai ales in punctul A este fie sa se ajunga la

punctul C prin cresterea productiei si de a castiga un mai

mare segment de piata, fie de a se retrage din activitate. Punctul C,

care detine pozitia de lider beneficiaza de un spatiu amplu

de actiune.

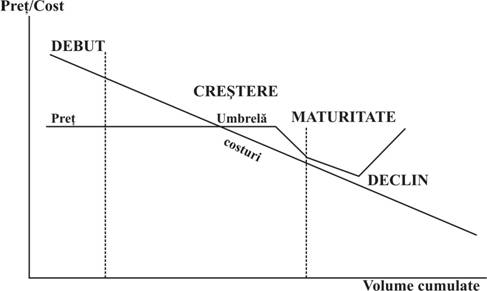

Politici

de pret. Pozitiile

de pret ale intreprinderilor sunt nu numai dependente de pozitia

concurentiala a fiecareia ci, deopotriva de stadiul de

maturitate al domeniului de activitate. Aceasta evolutie a

politicilor de pret in functie de gradul de maturitate al sectorului

este prezentata in fig. nr. 5.6.

Fig. nr. 6. Reprezentarea

grafica a politicii de pret in functie de gradul de maturitate a

sectorului (dupa Derray si Lusseault)

In

perioada de debut, intreprinderea desfasura o politica de

dumping pentru a-si putea impune produsele pe piata. In faza de

crestere, intreprinderea manifesta tendinta unei politici de umbrela

a preturilor, cu scopul degajarii marjei si recuperarii

pierderilor din perioada precedenta. Dar, din dorinta de a se situa in randul liderilor,

procedeaza la o reducere accentuata a preturilor, cu scopul

ajustarii costurilor. In faza de maturitate, inghetarea

pozitiilor concurentiale implica o ajustare continua a

preturilor. In perioada de declin, concurenta este prezenta in

piata cautand sa realizeze o rentabilitate maxima.

3. Exigente si riscuri strategice

Intreaga activitate

desfasurata in scopul promovarii celor mai scazute

costuri nu trebuie sa fie o strategie de dominare globala prin

costuri. Micsorarea costurilor, mai precis o monitorizare mai atenta

a evolutiei costurilor sunt preocupari ale tuturor intreprinderilor,

care nu trebuie sa fie confundate cu exigentele speciale ale unei

strategii de dominare globala prin costuri. Principalele dimensiuni ale

acestor doua actiuni diferite sunt prezentate in figura nr. 5.7.

|

ACTIUNI

DE MICSORARE A COSTURILOR

|

STRATEGIA DE DOMINARE PRIN COSTURI

|

|

Cuprinde potential toate

intreprinderile

Este necesara in special in perioade

de criza

|

Cuprinde numai cateva intreprinderi

Orientare strategica

|

|

Actiuni punctuale de reducere a

costurilor

|

Actiuni permanente de micsorare a

costurilor

|

|

Castigurile din micsorarea

costurilor permit reconstituirea marjei

|

Castigurile din micsorarea

costurilor sunt repercutate asupra preturilor de vanzare

|

Fig. nr. 5.7. Modalitati de

actiune diferite in doua tipuri de strategii

Strategia dominarii globale prin

costuri, dupa cum este enuntata in tabel, apare simpla dar solicita o puternica

contributie din partea sectorului operational. Totodata, la

aceste actiuni specifice se adauga si riscurile specifice.

4. Monitorizarea costurilor

Intreprinderea trebuie sa se asigure de

faptul ca se micsoreaza costurile in timp ce volumul

productiei se mareste, in conformitate cu curba experientei

in domeniul in care actioneaza.

In primul rand, nivelul global al costurilor

- sunt luate in considerare costurile complete - suscita atentia

gestionarilor. Acestia spera ca vor putea sa observe

efectele benefice ale acumularii experientei asupra costului complet

al produselor sau serviciilor. Insa, micsorarea costului nu va fi

efectiva decat daca nu va exista nicio gestiune deficitara, care

sa anuleze acest castig de experienta. Ei spera

ca vor putea sa observe efectele benefice ale experientei asupra costului complet al produselor sau

serviciilor. Micsorarea costurilor nu va fi efectiva decat daca

nu va exista nici o gestiune deficitara in intreprindere.

Dar de la nivelul global al costurilor

analiza se aprofundeaza la identificarea elementelor care

influenteaza performanta, partea relativa a fiecarui

cost elementar, care nu este egala la toate produsele sau serviciile la

toate intreprinderile considerate. Un exemplu este oportun:

|

Intreprindere de productie

industriala (A)

|

Intreprindere de

aprovizionare-distributie (B)

|

Intreprindere de

distributie-comert (C)

|

|

Materii prime,

Materiale 20%

|

Materii prime,

Materiale 20%

|

Materii prime

Materiale 0%

|

|

Fabricatie

60%

|

Fabricatie

30%

|

Fabricatie(achizitie) 70%

|

|

Distributie 10%

|

Distributie

40%

|

Distributie 25%

|

|

Diverse 10%

|

Diverse 10%

|

Diverse 5%

|

Fig. nr. 5.8. Structura

costurilor in trei entitati cu acelasi obiect de activitate

(dupa Derray A.)

In conditiile unei

diversificari a costurilor dupa cum se prezinta in modelul

exemplificativ din figura nr. 5.8., iar prin aceasta si a productiei,

pentru micsorarea rapida a costurilor la nivel global si

obtinerea unei mai inalte competitivitati, obiective strategice

de cea mai mare importanta, managerii sunt solicitati sa

acorde cea mai mare atentie la urmatoarele cerinte (cu

referire la modelul exemplificat):

n

Gestiunea

productiei, in special la planurile cheltuielilor de personal si de

amortizare in entitatea A, care detine in costuri 60%;

n

Gestiunea

achizitiilor in entitatea C, care detin 70% din totalul costurilor;

n

Gestiunea

cheltuielilor cuprinse in grupa "Fabricatie" si "Distributie" in

entitatea B, care detin 70% din costuri.

Structura costurilor

unei activitati, in general, nu se mentine aceeasi pe termen mijlociu.

Dupa trecerea

a 4 - 5 ani sau, dupa caz mai putin, sau chiar

mai mult, structura trebuie revazuta si odata cu aceasta se

cer a fi reconsiderate functiile principale, impreuna cu efectele

acumularii experientei, cresterii profesionalismului, a inovatiilor

etc.

5. Cresterea competentelor

Strategia dominarii prin costuri nu

semnifica neaparat, o calitate mediocra a produselor.

Dimpotriva, in numeroase

activitati actul cumpararii se sprijina pe cele mai

bune rezultate ale raportului calitate /

pret, la zi. Se ia in

considerare folosirea in permanenta a celor mai bune resurse si

competente de natura tehnica, umana si gestionara

in special:

|

RESURSE

SI COMPETENTE NECESARE

|

IMPLICATII

ORGANIZATIONALE

|

|

Investitii importante in productia de serie mare

|

Organizare bine definita

|

|

Investitii constante in cercetari privind cresterea

productivitatii

|

Identificarea si precizarea obiectivelor cantitative

|

|

Preocupare ce vizeaza simplificarea conceptiei

fabricatiei produselor

|

Control de gestiune elaborat si organizat in mod prealabil

|

|

Forta de munca eficienta

|

Audit intern

|

|

Cunostinte privind analiza valorii

|

Audit financiar

|

|

Sisteme de distributie adaptate

|

|

Fig. nr. 9. Resurse si competente

necesare

Strategiile

dominarii prin costuri par sa fie mai recomandabile domeniilor de

activitate in care efectul experientei este puternic, unde produsele sunt

mai greu diferentiabile, si in care concurenta se exprima

in mod preferential in termenii de pret. Aceste strategii nu sunt in

general accesibile decat unui numar restrans de intreprinderi

datorita competentelor si resurselor pe care le solicita.

Neputand raspunde la ansamblul acestor cerinte, intreprinderile sunt

nevoite sa caute alte cai de reusita.

6. Strategii de

diferentiere

Oferta fiecarei intreprinderi este

multidirectionala, adica este rezultanta unui ansamblu de

caracteristici singulare (calitatea, inovatia tehnologica,

modalitatile de vanzare, serviciile asociate post vanzare). De

asemenea, in cea mai mare parte a domeniilor de activitate exista o

oferta de referinta asteptata implicit de majoritatea

consumatorilor / utilizatorilor. Diferenta consta in a orienta

productia corespunzator ofertei de referinta insa cu

diferente perceptibile si evaluari de piata.

Toate activitatile, principale sau

accesorii cuprinse in lantul valorii sunt surse potentiale de

diferentiere si de finalizare a avantajelor concurentiale, ca de

exemplu:

n

Inovatia

tehnologica;

n

Accesibilitatea

si calitatea materiilor prime;

n

Termenul

de livrare;

n

Serviciile

post - vanzare.

Diferitele argumente

enuntate aici ne conduc la o diferentiere in cazul in care sunt

legitimate de piata. Este o recunoastere in general

tributara la:

existenta

unei valori intrinsece a diferentei, apreciata in mod deosebit de clienti in termenii micsorarii costurilor

sau imbunatatirii performantelor. De fiecare data se

actioneaza in sensul crearii unui supliment de valoare in

folosul clientului prin raportarea la oferta de referinta. Exemple de

factori de referinta pentru o clientela industriala se

prezinta in figura nr. 5.10.

|

FACTORI DE DIFERENTIERE

|

LOCUL DE REFERINTA

|

|

|

|

|

Micsorarea

numarului de controale

|

Produse de

inalta calitate

|

|

Micsorarea

numarului masurilor de intretinere

|

Echipamente de

mare fidelitate

|

Fig. nr. 10. Factori de diferentiere

pentru o clientela industriala

armonia

cu lantul valorii la client. Fiecare posibilitate de interventie in

lantul valorii clientului deschide perspective de diferentiere.

Aceasta cere intreprinderii sa-si dezvolte o percepere fina a

influentelor care se produc in lantul valorii la clienti si

a evolutiilor probabile ale acestuia.

In scopul asigurarii protectiei fata de firmele concurente,

intreprinderea cauta sa se aseze intr-un segment de

piata sau cel putin intr-un spatiu concurential

aparte. Exploatarea la maximum a diferitelor surse potentiale de

diferentiere in lantul valorii, sau remodelarea acestuia din urma si modificarea regulilor jocului

concurential din domeniul de activitate, sunt cele doua axe fundamentale

ale unei strategii de diferentiere.

Prima cale se bazeaza in general, pe realizarea urmatoarelor

actiuni:

adausul

caracteristicilor valorificate de catre clientela atrasa. Oferta

intreprinderii este perceputa de aceasta clientela ca

superioara ofertei de referinta (diferente in plus);

epurarea

de caracteristicile nevalorificate de clientela. Intreprinderea ofera

in acest caz un produs la pret mijlociu;

specializarea pe preferinte neobisnuite. De

exemplu: transportul produselor cu mare sensibilitate,

disponibilitati de sisteme de securitate, restaurare / reparare

rapida;

specializarea pe o sofisticare reala sau mai mult

virtuala, bazata pe notiunile de complexitate, imagine,

restaurare rapida etc.

A doua cale provine din vointa de a exploata activitatea in mod diferit,

pornind de la un lant al valorii in intregime remodelat. Aceasta

conceptie strategica reprezinta un proces creativ intrucat

cauta sa introduca noi factori de reusita

semnificativi. Aceasta a doua cale aduce intreprinderii un avantaj

concurential greu accesibil concurentilor intr-un spatiu

temporal restrans.

Dimensiuni

Diferentierea se

poate realiza la fel de bine atat in cazul cuprinderii intregului domeniu de

activitate, cat si partial, la una sau mai multe parti ale

acestuia.

In primul caz, intreprinderea se

adreseaza la ansamblul consumatorilor potentiali. Lasand in mod

deliberat la o parte argumentul "pret"

intreprinderea se sprijina in principal pe una sau mai multe

caracteristici inerente ale produsului si atributelor periferice ale

acestuia. Pretul nu este altceva decat expresia unei constrangeri

acceptate de consumator / utilizator pana la un anumit prag sau nivel. In

cazul in care acesta este depasit intreprinderea risca sa

procedeze la o selectie a clientelei, fara sa fi avut

initial o astfel de intentie.

Al doilea caz solicita reflexii; de

exemplu, o intreprindere nu-si poate asuma in totalitate responsabilitatea

furnizarii de produse / servicii intr-un domeniu larg de activitate

datorita lipsei de mijloace suficiente. In astfel de cazuri, intreprinderea

este constransa sa se limiteze la exploatarea unui spatiu limitat - adesea denumit "nisa" - corespunzator

resurselor si aptitudinilor de care dispune.

Un alt exemplu: segmentarea

intentionata este rezultatul unei vointe explicite a

intreprinderii. Oferta entitatii nu se adreseaza decat unei

parti limitate din domeniul de activitate considerat.

Efectele

Diferentierea se

sprijina pe o logica complet diferita de strategia costurilor.

Avantajul unic care se ofera clientilor in aceste imprejurari

permite intreprinderii:

sa

factureze un "supra - pret";

sa

vanda o cantitate mai mare de produse la nivelul preturilor

afisate;

sa

obtina o reintoarcere a avantajelor, ca expresie a unei mai mari

fidelitati a clientilor fata de firma.

Bine conduse, aceste strategii conduc la rentabilitati

superioare ale mijloacelor diferitelor sectoare. In contrapartida,

intreprinderile trebuie sa se astepte la volume, si deci la

segmente mai mici de piata.

O privire generala in legatura

cu cele doua drumuri pe care se pot asterne strategiile intreprinderii,

conduce la aprecierea ca intreprinderea care nu si-a ales cel

putin una din cele doua strategii de baza prezentate in acest

capitol, risca sa se situeze pe un drum de mijloc, pe care sa

obtina o rentabilitate mai scazuta decat cea a concurentilor

sai. Si aceasta, pentru ca nu detine un segment de

piata suficient pentru a-si asigura costuri competitive, sau

intreprinderea nu este suficient de diferentiata pentru a-si

asigura marjele la nivelul cerut de rentabilitate; problema pe care am

examinat-o anterior si ilustrata prin "Curba U".